Q4營收5400萬、全年1.717億,Crown 1整合推動規模與毛利改善目標。

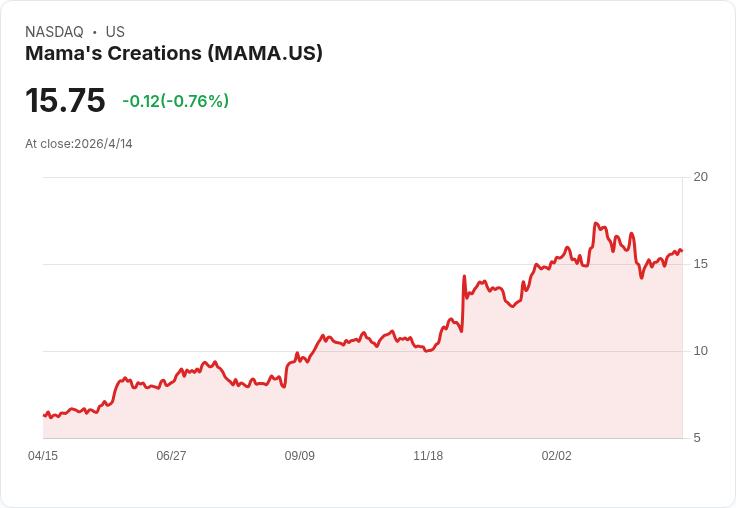

開頭吸引: Mama's Creations(MAMA)在2026財年畫下轉型句點、並以強勁成績單向市場宣示下一步:公司第四季營收達5400萬美元、較去年同期成長60.7%,全年營收1717萬美元成長39%,管理層同時設定商業目標—在前十大客戶中每家淨增加2項SKU,並重申2027財年將達成「雙位數成長」。

背景說明: 今年關鍵驅動為收購Crown 1(Bay Shore)廠區,CEO Adam Michaels指出該廠整合進展順利,採購與物流已100%集中,三座廠間生產重新平衡以最佳化產能並降低加班,目標將Bay Shore毛利拉至公司中高20%區間。財務長Anthony Gruber報告,Q4毛利1400萬(毛利率25.9%)、全年毛利4300萬(25.1%);Q4調整後EBITDA 550萬、全年1540萬;Q4淨利220萬(每股攤薄EPS 0.05美元),全年淨利530萬(EPS 0.13美元);現金2000萬、總負債540萬美元。

主旨與事實陳述: 管理層把焦點放在三大面向:製造整合與毛利改善、通路擴張與SKU策略、以及謹慎的資本支出。具體事實包括: - Bay Shore整合已使採購與物流集中、產線再平衡,短中期目標為毛利率改善; - 通路面:Costco(東北區達到「日常品」地位)、Walmart、Target及Food Lion等大客戶帶動全國化佈局與品項擴增; - 商業目標:在前十大客戶各實現「淨+2」SKU的具體推進; - 資本支出規劃為每年中至高個位數百萬美元,且以營運現金流自我資助為前提。

深入分析與評論: 公司今年以收購快速擴張產能並換取規模經濟,從數字看出初步成效:營收與EBITDA均顯著成長,現金存量健康、負債低,使得未來再投資或併購具彈性。不過毛利率短期受Crown 1產能爬坡、促銷與季節性成本(雞肉、牛肉價格及運費)影響,Q4毛利率25.9%並非長期基線;管理層預期未來四季毛利會較本季提升,但承認「季與季間仍會有1至2個百分點波動」。

駁斥替代觀點(面對疑慮): 針對分析師對可持續性的質疑(包括去年促銷比較基數、是否為一次性Costco/Instacart推升、以及持續投入貿易促銷的可行性),管理層回應如下:他們會在毛利維持中高20%區間時持續投入貿易促銷,並將促銷彈性化(週/月調整);對於原料波動,公司已對近70%雞肉採取契約定價以降低短期衝擊;在併購策略上,Michaels明確表示「想做但不需要做」,任何交易必須對EPS產生加成,顯示財務紀律。

風險提示與未來展望: 主要風險包括:大客戶促銷節奏與比較基數造成的季度波動、雞肉與牛肉價格及運費上升,以及Crown 1整合過程中可能的SKU重組導致短期收入波動(管理層盼望全年維持平穩)。展望2027財年,公司重申「有信心持續達成雙位數成長」,並以擴充套件品牌能見度(更多branded-led品項)、逐步提升毛利率及以營運現金流支應有紀律的資本支出為執行路徑。

結語與行動號召: Mama's Creations已由收購與通路擴張帶來顯著成長,若公司能如期把Bay Shore毛利率推升並穩定促銷投資回報,2027年的雙位數成長目標具有可行性。投資人與業界觀察者應持續關注下一季毛利走勢、Costco等大型通路的品項滲透程序,以及管理層在併購與資本支出上的執行紀律。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。