隨著加勒比海市場過度飽和,郵輪業者如嘉年華(Carnival)和維京(Viking)將在2026年受益於歐洲的潛力與地緣政治穩定。

對於郵輪產業而言,2026年將是轉捩點。根據Jefferies分析師David Katz的觀察,隨著加勒比海市場供應過剩,以及烏克蘭戰爭可能結束,像嘉年華(CCL)和維京(VIK)等擁有強大歐洲市場曝光的公司將能夠優於以加勒比海為主的競爭對手。Katz表示,「我們認為擁有顯著歐洲業務的運營商會從中受益。」他看好整個郵輪行業,但也指出某些品牌在2026年的表現將更為突出。

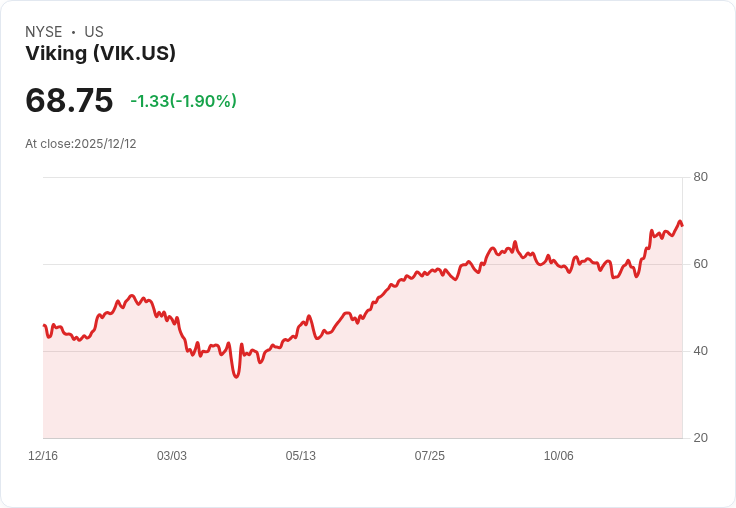

Katz特別提到嘉年華公司,由於其商業質量改善及增長能力有限,使其成為他的首選。他預測嘉年華將透過針對性營銷實現同船價格增長,並認為該公司的股票相較於同行及自身歷史水平明顯被低估。同樣,維京郵輪憑藉其以歐洲為中心的航線,也將在高收入消費者中獲得利潤。Katz上調了維京的評級至買入,目標價提高33%至80美元,並預計未來兩年內淨收益將出現領先增長。

然而,挪威郵輪公司(NCLH)決定將10%的歐洲艦隊重新部署至加勒比海,被視為不當時機,可能導致正常訂位受到影響及收益下滑。此外,其向「高階家庭」客群的轉型策略也面臨壓力。因此,Katz將挪威的評級降至持有,並將目標價下調23%至20美元。

最後,皇家加勒比(RCL)則保持持有評級,儘管它仍然是一家高品質運營商,但預期2026年將面臨價格疲軟的挑戰。展望未來,Katz預期皇家加勒比在2027年將因更多陸基資產全面啟用而迎來增長,而技術創新方面的領先地位將繼續支援其長期發展。週一,包括皇家加勒比、嘉年華、維京和挪威郵輪的股價均上漲約3%。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。