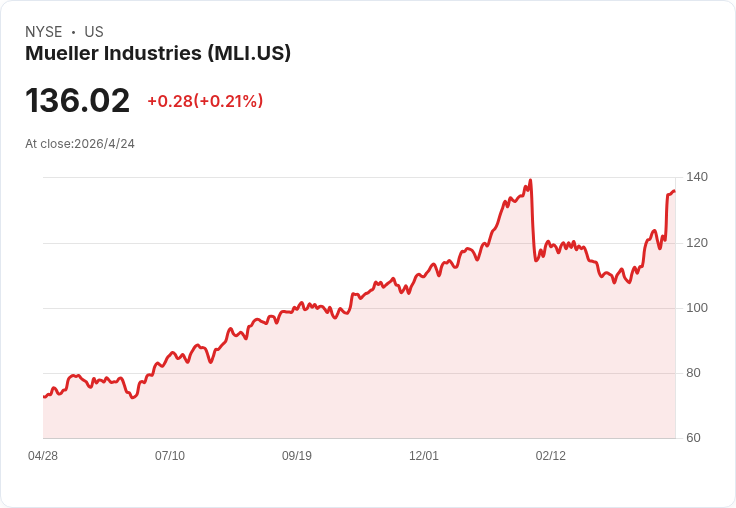

穆勒工業(MLI)公佈2026年Q1每股稀釋盈餘2.16美元、營收11.9億美元,股價周內漲11.4%,但現金流估值高於歷史水準,建議謹慎觀望。

穆勒工業(Mueller Industries)本週成為市場焦點:在公佈2026財年第一季亮眼財報後,公司股價自上週五收盤起至最新交易日收盤上漲約11.4%,吸引投資人重新檢視這檔工業零件製造商的基本面與估值。

背景與財報要點 - 公司發布的2026年Q1財報顯示,稀釋每股盈餘(EPS)達2.16美元,年增55.3%,為公司有史以來最佳第一季獲利紀錄;同期營收為11.9億美元,年增19%。(資料來源:S&P Global Market Intelligence) - 執行長Greg Christopher表示,穩健的營運執行、有效的原料與價格管理以及審慎成本控制,加上多元的終端市場組合,是推升本季表現的主因。 - 財務面值得注意的優勢包括公司目前零負債,以及約1%的前瞻股息殖利率;但從估值看,股價以17.6倍的營運現金流交易,顯著高於過去五年平均的8.3倍。

市場反應與原因分析 - 股價當周大漲主要驅動力是「業績強於預期」與「無負債」的安全性印象;投資人通常會對獲利跳升與穩健資本結構給予正面回應。 - 從營運角度,原物料管理與價格轉嫁能力顯示公司具備一定的成本彈性,能在成本波動期維持利潤率;同時多元終端市場減少單一產業風險。

估值與風險:為何要謹慎? - 儘管基本面改善,但以營運現金流倍數來看,當前估值約為過去五年水準的兩倍以上,代表股價已部分預期未來成長,短期回檔風險增加。 - 風險包括:全球工業需求迴圈、利率與資本成本變動、原物料價格再度上漲可能侵蝕利潤,以及公司能否持續在未來幾季維持高幅成長。 - 替代觀點主張:若投資人看重「零負債、穩健現金回饋與紀錄性獲利」,可以接受較高估值。對此可回應:長期回報仍仰賴現金流持續成長與估值回歸,若成長動能無法持續,股價易面臨修正。

市場評論與第三方觀點 - 一些投資顧問未將穆勒工業列入其當前「首選十檔股票」名單,主因在於相對估值偏高;同時原文披露顯示報導機構對穆勒工業有持股或推薦立場,投資人應注意資訊來源立場與可能的利益揭露。 - 也有觀點指出,本次漲幅可能帶有短期投機成分:投資人常在亮眼季報後快速調整倉位,導致股價短暫放大波動。

結論與未來展望(行動建議) - 關鍵要點:穆勒工業以創紀錄Q1獲利與無負債的財務結構拉抬股價,但估值已顯著高於過去平均,短期存在回檔風險。 - 對投資人的建議:偏保守者可等待股價或估值回歸合理區間(例如營運現金流倍數接近歷史均值)再分批佈局;偏長期且風險承受度高的投資人,則可考慮以部位管理方式參與,關注未來幾季的現金流與營運持續性指標。 - 觀察指標包括:後續季度的EPS與營收成長率、營運現金流變化、原物料成本走勢以及終端市場需求復甦情形。若這些指標持續向好,估值被市場重新合理化的機會將上升。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。