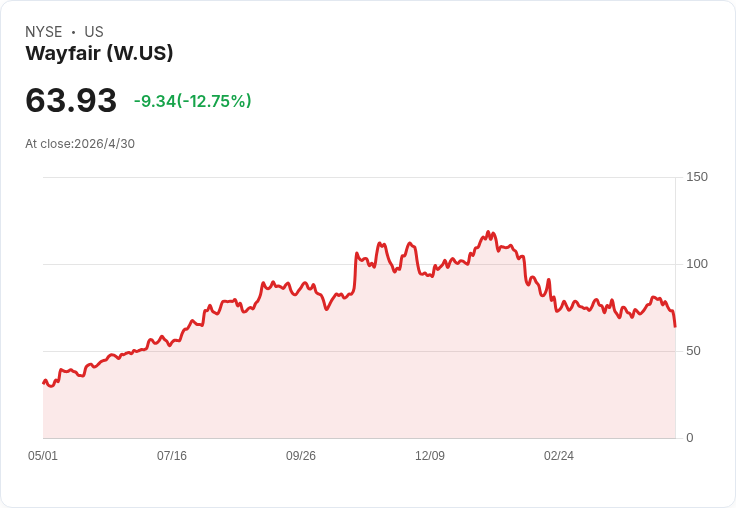

Q1淨營收$2.93bn增7.4%,營運損失收斂至$11m,活躍客戶回升。

Wayfair於2026年第一季公佈財報,淨營收達$2.93bn(年增7.4%),同時淨損與營運損失雙雙縮小,顯示這家線上居家用品零售商在客戶基礎回穩下正走向更穩健的成長路徑。

背景與重點數字: - 總營收:$2.93bn,較去年同期成長7.4%。美國市場營收$2.61bn(+7.5%),國際營收$319m(+6%,以固定匯率計僅+1.7%)。 - 獲利情況:毛利$880m(相當於營收約30%);淨損從去年同期$113m收窄至$105m;營運損失大幅改善至$11m(去年同期$122m)。公司表示營運損失改善超過$110m,主要因持續的成本紀律與營收成長共同發酵。 - 資金與客戶:現金、現金等價物及短期投資$1.1bn,合計流動性$1.5bn(含循環信用額度)。活躍客戶為21.4百萬人,年增1.4%。過去12個月每活躍客戶淨營收$591(+5.2%);每客戶訂單數1.88(較去年1.85上升)。首季交付訂單9.4百萬筆(+3.3%),平均訂單金額$312(去年$301)。重複購買客戶佔比79.8%,下單7.5百萬筆(+2.7%)。行動裝置下單佔比64.7%(去年63.4%)。

深入分析: Wayfair此次財報呈現「量、價、效率」三方面同步改善:訂單數與平均訂單價(AOV)雙升,且每位活躍客戶帶來的淨營收提高,代表平臺在提高使用者價值與黏著度方面進展明顯。營運費用管控成效顯著,使得營運損失由高額收斂至接近損益平衡,顯示公司在推動成長的同時加強成本紀律。美國市場仍為成長主力,國際業務雖有名目成長,但以固定匯率衡量成長有限,顯示國際擴張仍面臨貨幣與市場接受度挑戰。

駁斥替代觀點: 對於部分觀點認為「第一季成長可能只是類短期反彈」或「居家用品類別前景不穩」,可從兩點回應:一是高達近80%的訂單來自重複購買客戶,代表消費者迴流與忠誠度較高;二是公司指出其規模、物流網路與技術平臺為長期競爭優勢,有助於持續搶市佔。當然,宏觀消費者信心與類別季節性波動仍是不可忽視的風險。

結論與展望(投資者與管理重點): Wayfair已顯示從疫情後調整中逐步恢復健康成長軌道:活躍客戶回升、單客貢獻提高與營運效率改善,合力推動營收與獲利指標好轉。接下來需觀察公司能否持續擴大美國市佔、改善國際固定匯率成長,以及將營運損失轉為穩定獲利的時間表。投資人與市場應關注未來營運現金流、存貨管理、以及公司對今年下半年需求走勢的指引;保守者則應留意宏觀消費波動可能帶來的回撥風險。若公司能延續成本紀律並把握重複購買動能,前景仍具正面想像空間。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。