家用品股Q4整體營收優於預期但股價分化,Clorox因EPS不及預期遭拋售。

開場吸引: 在市場從科技與加密題材輪動迴避風險之際,傳統家用品類股再次成為投資者檢視「防禦性資產」的焦點。第四季財報揭示:營收普遍優於預期,但公司間表現與股價反應出現顯著分化。

背景與資料: 追蹤的10檔家用品股整體在本季交出不錯成績——合併營收較分析師共識超出2.1%,下一季營收指引平均高出1.5%。儘管營收小幅超預期,這一群股自財報公佈以來平均股價仍下跌1.3%,反映投資人更注重獲利品質與展望。

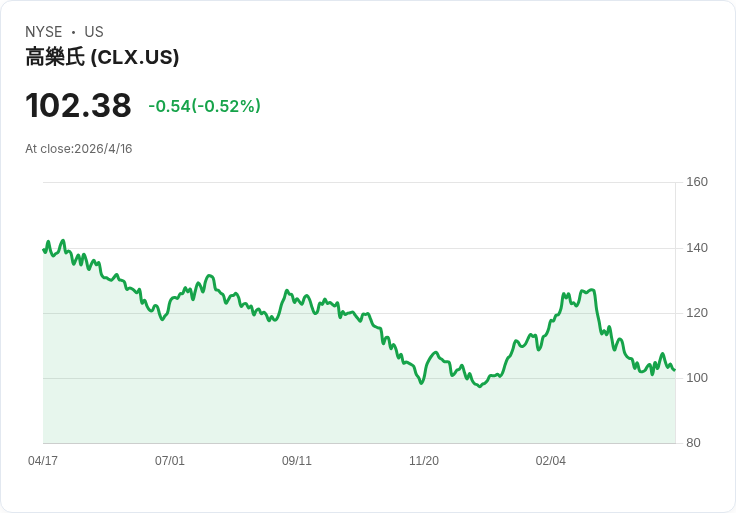

個股重點與事實: - Clorox (CLX):公司報告Q4營收17億美元(年增持平),營收比預期高出1.9%,但每股盈餘(EPS)大幅不及分析師預期,造成股價自公佈以來下跌約11%,收於102.36美元。公司主管表示業務整體與策略進展符合預期,仍能維持全年展望,但獲利缺口是投資人賣壓主因。 - Spectrum Brands (SPB):營收6.77億美元,年減3.3%,但超出預期1.2%,並優於EPS與調整後營業利潤預期,市場反應正向,股價上漲約18.3%,報80.98美元。 - Kimberly‑Clark (KMB):營收40.8億美元,與前年持平,符合預期,但未達分析師的EBITDA估計;股價自財報以來下跌約3.1%,報98.01美元。 - WD‑40 (WDFC):營收1.617億美元,年增10.7%,超預期4.7%,為本群體中增速最快,但股價仍下跌約8.7%,報203.58美元;這反映出強勁成長未必立即轉換為估值提升,或投資人對未來展望有更高期待。 - Church & Dwight (CHD):營收16.4億美元,年增3.9%,符合預期;毛利表現優於預期但有機營收略遜,股價小幅上漲2.9%,報94.63美元。

深入分析與評論: 表面看來家用品股維持穩定需求,但投資人正在用更嚴格的指標篩選標的:不只是營收是否略高於預期,而是有無可持續的有機成長、毛利與EPS的穩定性。Clorox的案例顯示,即便營收持平、策略執行受到管理層肯定,獲利缺口仍會立即引發賣壓。相反,Spectrum Brands在利潤端表現出色,股價獲利反應明顯。

關於產業趨勢,環保與永續已成消費者長期偏好,快速創新的企業能從中受益,落後者則可能面臨市場份額與利潤率壓力。這一趨勢既是機會也是風險,對股價的影響取決於公司投資與執行速度。

駁斥替代觀點: 有論點認為家用品因生活必需、通膨期間具定價權,應該一律成為避風港。但實際情況更複雜:若成本上升而公司無法完全轉嫁,或行業競爭與消費者轉向低價或永續替代品,利潤仍會承壓。因此,單靠「防禦性」標籤不足以保證股價上漲;獲利指標與創新策略才是關鍵。

總結與展望(行動號召): Q4財報顯示家用品股整體基礎穩健,但公司間分化明顯,投資人應聚焦四項關鍵指標:有機營收成長、毛利率變動、EPS持續性與永續創新投入。展望未來,地緣政治風險與原物料價格波動仍可能成為價格與情緒的雙重驅動力。建議投資者在挑選家用品股時,以基本面和估值為主,關注能迅速落實永續與成本控制的公司,並警惕短期市場情緒造成的價格錯配。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。