S&P 500 近期回落,地緣衝突、能源與通膨壓力抬頭;歷史資料顯示夏季表現偏弱,但長期持有勝過擇時。

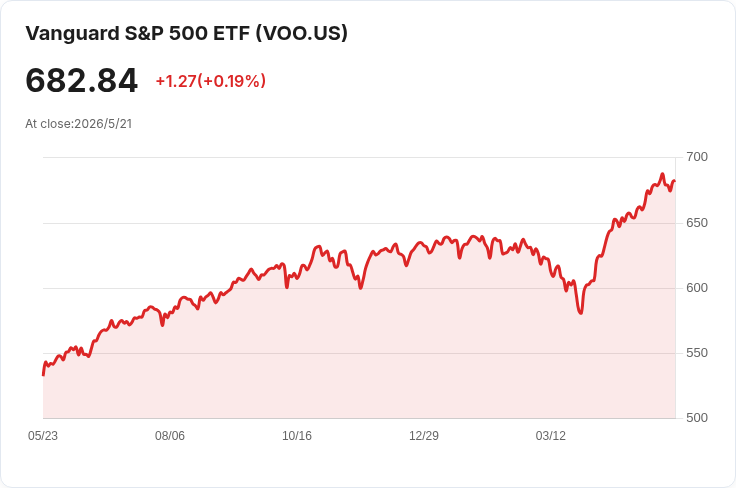

隨著五月收盤在即,標普500指數出現回落跡象,透過像 Vanguard S&P 500 ETF(VOO)等指數型基金即可進場的這一市場動向,引發投資人對「夏季失速」的擔憂。當前加劇市場不安的因素包括中東地緣衝突、居高不下的能源價格與持續的通膨壓力,這些逆風讓消費與投資前景蒙上陰影。

背景說明:華爾街流傳的「Sell in May and go away」反映的是季節性表現差異。以富達投資(Fidelity)統計為例,歷史上標普500在5月到10月平均上漲約2%,而11月到翌年4月則平均上漲約7%。自1990年以來,富達指出在5月至10月期間標普平均下跌約2%,且有56%的年份出現負報酬;換言之仍有44%的年份在此期間上漲,年際間波動顯著,平均值掩蓋了個別年度的差異。

事實與分析:短期內放慢的交易量(夏季旅遊季節效應)和當下的宏觀風險,確實可能使夏季成為表現較弱的時段。但歷史也顯示,自1950年代以來經濟衰退多為短暫修正,標普長期趨勢仍向上。試圖靠「月曆擇時」頻繁進出市場,少數投資者能成功持續操作,多數則可能錯過關鍵反彈或增加交易成本。這個問題在持有個股時尤其明顯:若你的投資理由(基本面、成長前景、護城河)並未因月份改變而改變,僅因「到五月」就賣出,常不合邏輯;若之後在十一月再買回,還可能因價差和稅負造成損失。

駁斥替代觀點:支援五月賣出的論點以歷史平均為依據,但平均數易被極端年分拉扯,且每一個經濟與政治環境皆不同。有人主張今年宏觀風險更高,因此更應賣出避險;但這類防禦性操作若未配合明確再入計畫與資產配置策略,容易導致長期報酬下降。另一方面,採用廣泛分散的指數型投資工具(如VOO)可降低單一事件風險,且較少依賴市場時點。

結論與展望(行動建議):短期來看,五月底的回落可能是夏季表現疲弱的前兆,但也有可能2026年違背以往季節性模式。多數投資人應檢視自己的風險承受度與投資期間,堅持長期計畫、定期檢視投資論點而非依月份擇時;必要時可透過再平衡、分散投資或持有現金緩衝來管理風險。對於擔心短期波動的投資人,建議先審視投資理由是否改變,再決定是否調整部位;對長期投資者而言,歷史資料支援「不輕易離場」的策略,但同時應保持警覺並做好風險控管。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。