Diamond Hill 稱IP基本面不及預期,Q1 全部出清並重新部署資金。

Diamond Hill Capital 的 Large Cap Strategy 在其 2026 年第一季投資人信中披露,已完全賣出包裝與紙漿大廠國際紙業(International Paper, NYSE: IP)。此舉引發市場關注:一家長期持有的傳產公司,為何被主動型基金在本季直接出場?

背景與核心說法 - Diamond Hill 報告指出,該策略在 Q1 淨值下跌 2.39%,落後於 Russell 1000 Value 指數的 2.10%。雖有來自工業與非必需消費類股選股的正面貢獻,但在資訊科技、金融與醫療保健的選股表現拖累了相對績效。 - 在此背景下,管理團隊評估個別持股後,認為國際紙業的基本面「低於持有期間的預期」,因此決定賣出並將資金投入更具吸引力的機會。

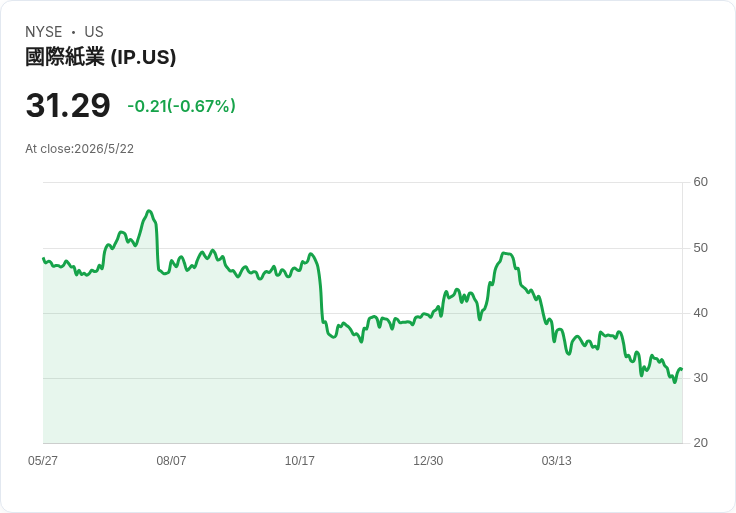

事實與資料 - 國際紙業股價 2026/05/22 收於 31.29 美元;近一月報酬 -4.17%,過去 52 週下跌 34.36%。市值約 165.7 億美元。 - 根據四季報資料,持有國際紙業的對沖基金組合數量從前一季的 28 檔增加到 37 檔,顯示部分資金仍在重新評估其價值。該股未列入「迄 2026 年最受對沖基金青睞的 40 檔」名單。

深入分析與評論 - Diamond Hill 的出場,反映出主動型價值基金在評估傳產股時,既看重價值面也注重基本面趨勢。對他們而言,股價便宜若缺乏基本面回升的支撐,並不足以成為持續持有的理由。 - 報告亦提到宏觀風險,例如中東局勢(文中指伊朗戰事)為市場帶來不確定性,但同時推升對油氣相關公司的防禦性配置。科技股受到關於 AI 可能衝擊商業模式的短期壓力,但在該團隊眼中,部分科技股的競爭優勢仍被低估,並提供較佳風險回報比,成為比持有 IP 更吸引的配置選擇。

替代觀點與駁斥 - 反對意見:部分投資者與研究報告將國際紙業視為被低估的價值股或高股息標的,認為長期回升空間大,且包裝需求在全球供應鏈在地化下可望受惠。 - Diamond Hill 的回應(隱含理由):即使有結構性利多,該公司在持股期間未能展現足夠的基本面改善,且相對於能因 AI 與供應鏈變動獲利的標的,其風險調整後的上漲空間有限,因此選擇資金重分配。

展望與行動建議 - 對於關注國際紙業的投資人:應密切觀察公司基本面指標(營收、利潤率、現金流與資本支出)、包裝需求變化與原物料價格波動;同時留意大型基金的持股動向,判斷是否為短期調整或長期趨勢性撤出。 - 對於尋求替代機會的投資人:可比較傳產價值與成長型或受 AI 影響較小之防禦性標的的風險回報,並參考基金經理的持股變動與投資信件,作為資產配置的決策依據。

總結 Diamond Hill 因國際紙業基本面未達預期而在 Q1 全部出清,反映出主動型基金在價值與品質間的權衡。雖然市場上仍有支援 IP 的聲音,但在該基金眼中,存在風險調整後更為吸引的投資機會;投資人應以公司基本面變化與宏觀風險作為持股判斷依據,並密切追蹤未來季度的財報與基金持股動態。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。