Scotiabank將VICI目標價由30升至32美元,VICI第一季資本承諾近12億,並推動多項大型融資與收購計畫。

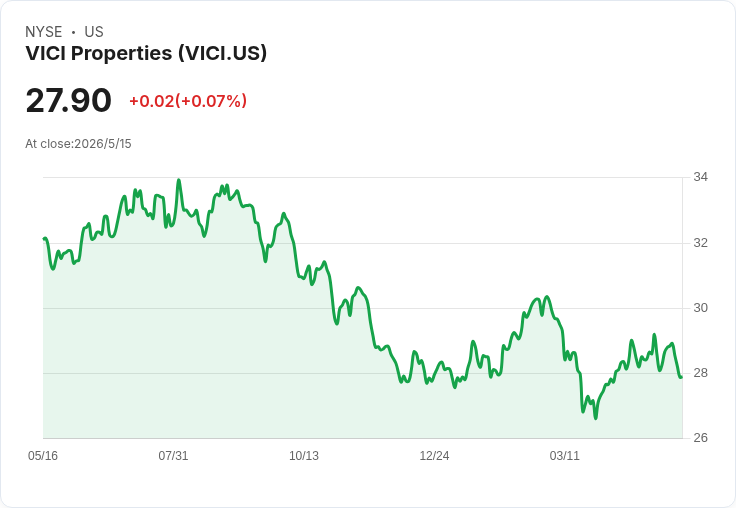

開頭引人: Scotiabank分析師於5月12日將VICI Properties (NYSE: VICI) 的目標價從30美元上調至32美元,顯示淨租賃REIT類股在第1季展現出較強的基礎面與資本運作能力,VICI也以6.39%的年化股息率成為收益型投資者關注的標的之一。

背景說明: 淨租賃REIT近期整體表現改善,Scotiabank指出第1季普遍反映出調整後每股可分配資金(AFFO)上修與更積極的投資指引。多數REIT為因應年度資金需求,在或季後發行前瞻性股本以補強資金池,顯示成長與資本動能並進。

事實與重點: - 目標價與評等:Scotiabank將VICI目標價調至32美元,維持Sector Perform評等。 - 資本承諾:VICI總裁兼營運長John W. Payne表示,公司在該季約有近12億美元(約1.2億)新資本承諾,這已連續兩季每季超過10億美元,為公司首次出現背靠背高額承諾。 - One Beverly Hills融資:VICI擴大與Cain International及Eldridge Industries的長期策略夥伴關係,提供One Beverly Hills專案1.5億美元(應為15億?原文1.5 billion,應為15億美元規模的夾層貸款)夾層貸款;此融資在先前已宣佈的4.5億美元投資基礎上另追加10.5億美元(原文為額外1.05 billion),分期交付預計自2028年開始。 - 加拿大收購:VICI宣佈擬以1.44億美元收購阿爾伯塔省四項不動產,成交資產表現出約8%的資本化率,此交易與Pure Casino Entertainment擬私有化Gamehost案相關聯。 - 企業定位:VICI專注持有並收購以長期三網租賃(triple-net lease)運作的賭場、飯店、健康、娛樂與休閒等資產,收益來源相對穩定。

深入分析與評論: VICI近期的積極資本部署與高股息策略,反映其在資本市場仍具動能:高資本承諾與大型夾層貸款顯示管理層願意以融資放大資產佈局,而8%資本化率的加拿大交易則指出在特定市場仍可捕捉到較高回報資產。然而,這類策略伴隨風險:一是利率環境與融資成本波動可能壓縮AFFO和現金流;二是集中於遊娛相關資產,若消費或旅遊活動回落,租金與續約風險將升高;三是大型夾層貸款對資本結構與信用風險的影響需持續監控。

駁斥替代觀點: 市場上有聲音認為AI科技股提供更高成長性與較小下行風險,短期內回報優於REIT。但回應此觀點時應注意兩者風格與目的不同:AI類股偏向成長投資、波動高且高度依賴技術突破與估值重估;VICI等淨租賃REIT則提供較穩定現金股息、可作為收益與防禦性資產配置的一環。對於尋求現金流與票息收入的投資人,VICI的6%+股息與明確的資本運用計劃具吸引力;而偏好資本增值的投資人則可在投組中尋求AI與REIT的平衡。

結論與展望(行動呼籲): 投資者應關注未來數季VICI的AFFO表現、同店收入(NOI)、負債到期結構與融資成本變化,以及One Beverly Hills與加拿大交易的進展與交付時程。短期可把VICI視為收益型配置的候選,但須評估利率風險與資本部署是否能持續支撐股息與估值。建議投資人:若看重現金流可考慮配置比例;若追求成長則可將REIT與成長股做分散配置,並密切追蹤公司下一次財報與資本市場舉措。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。