高毛利服務、AI驅動換機與印度、華區雙引擎,支撐蘋果長線上行。

蘋果近期股價屢創新高、市值約4.4兆美元,但股價已較52週低點回升逾40%,投資人仍在問:這波漲勢還能續航嗎?答案關鍵在三大長期動能,若成立,蘋果有機會在未來10年持續受益。

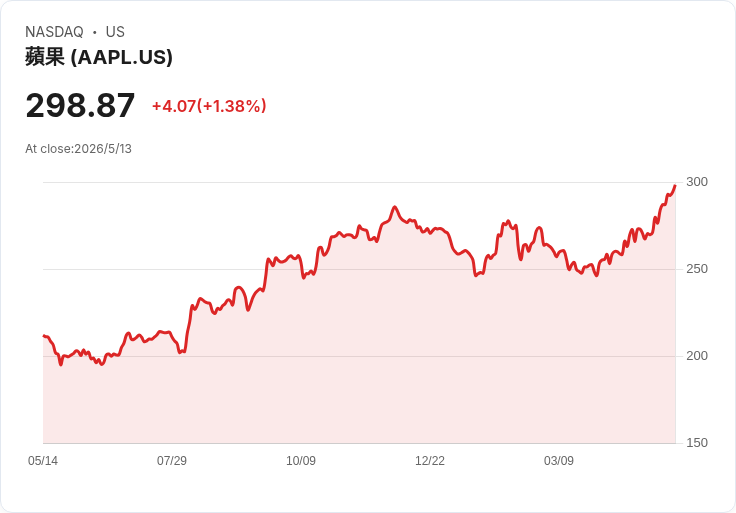

背景與現況 - 財報重點:蘋果2026財年第2季(截至3/28)營收1112億美元、年增17%;每股盈餘2.01美元、年增22%。公司稱為歷來最佳3月季,所有地區均呈雙位數成長。 - 市場地位與資金面:股價約300美元、估值較高(本稿時本益比約35),且仍為巴郡(Berkshire Hathaway)最大持股,約佔其股票投資組合22%,巴菲特與新任執行長均視蘋果為核心持股。

三大長期催化劑 1) 以服務為核心的高毛利「飛輪」 - 服務營收在本季創新高近310億美元,年增約16%,相當於約1240億美元的年化營收規模。 - 毛利率差異顯著:服務毛利率約75%,產品毛利率約38%,因此服務比重上升可顯著提升整體獲利能力與自由現金流。 - 分析:隨訂閱、App 商店分潤、廣告、支付等持續擴張,服務生態的黏性與擴張性將成為長期盈利引擎。

2) AI驅動的iPhone換機週期 - iPhone仍是營收主力,本季iPhone營收570億美元、年增22%;上一季亦呈23%成長(853億美元)。 - 新一代iPhone 17熱銷,加上「Apple Intelligence」的裝置端AI層與與Google合作的基礎模型,將使舊機成為升級目標,帶來多年的換機需求。 - 分析:AI功能多數需新硬體或新晶片最佳化支援,這種技術門檻有機會形成長期硬體與高毛利服務同步成長的正回饋。

3) 地理擴張:印度與大中華雙跑道 - 印度:蘋果在當地市佔仍低,但市場規模與中產階級崛起提供長期空間,公司已開第6家零售店並報告手機、Mac、iPad均為兩位數成長。公司將印度視為「巨大機會」。 - 大中華:仍具彈性,本季大中華營收205億美元、年增28%,反駁了只是單一區域風險的觀點。 - 分析:在新興市場滲透率提升,以及在中國持續恢復性需求的雙重驅動下,地理擴張可提供持續的銷售成長。

風險與反駁替代觀點 - 常見反對點:估值偏高(本益比約35),若iPhone週期或服務成長放緩,股價可能回檔;此外,地緣政治或監管風險亦不可忽視。 - 本文反駁:高估值反映市場已價格在未來成長預期;只要服務毛利率維持高檔、AI帶動多年的換機週期、以及新興市場滲透持續,這些根本動能可支撐長期回報;投資者應以10年為期來評估,而非被短期波動左右。

總結與展望(行動號召) - 關鍵指標值得追蹤:服務營收與毛利率增速、Apple Intelligence及其對換機率的實際採用率、印度與大中華市場的滲透率與單季度成長情況。 - 結論:雖然短期估值已高,但從長線(10年)觀點看,高毛利的服務生態、AI驅動的換機長尾與地理擴張潛力構成三大支柱,使蘋果仍具吸引力。對於願意承受短期波動且以長期投資為目標的投資人,觀察並分批建倉、密切追蹤上述三大指標,可能是較為務實的作法。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。