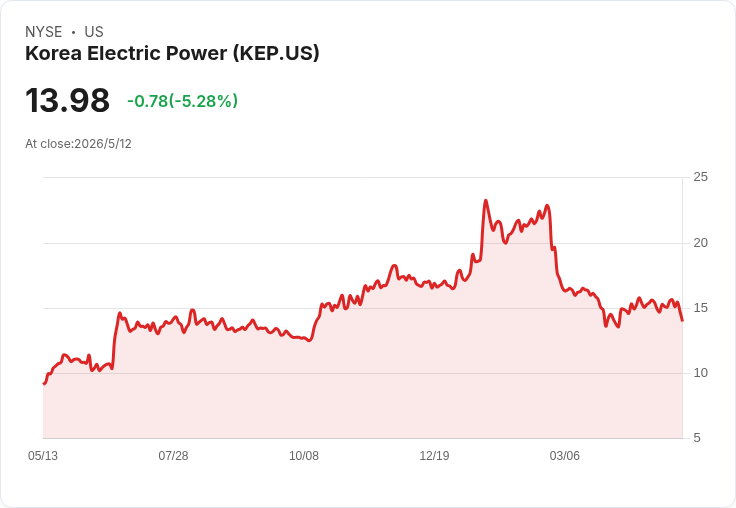

摘要 : 韓電Q1營收24.4兆韓元、營業利潤3.8兆,成本同步上升,全球原物料漲價恐壓縮未來獲利。

新聞 : 韓國電力公司(KEP)於最新季報公佈,2026年第一季營業收入為24.4兆韓元(YoY +0.7%)、售貨成本及販管費合計20.6兆韓元(YoY +0.7%),營業利潤約3.8兆韓元,較去年同期增加306億韓元。這組數字顯示公司營收與成本幾乎同步上揚,獲利僅出現小幅改善。

背景與現況說明: KEP為韓國主要電力供應商,業務涵蓋國內發電、輸配電及海外電力裝置與服務出口。電力業本就對燃料、原物料(如燃煤、天然氣、燃料油、以及重要裝置零件)價格高度敏感;同時國內電價具一定程度的政策調節性,使得成本波動與收費調整之間常有時間落差。近期全球大宗商品價格波動,成為投資圈關注焦點。

資料解讀與分析: - 營收與成本同幅度上升(皆+0.7%):反映公司當季收入成長幅度有限,成本控管與市場條件使得毛利空間未明顯擴大。 - 營業利潤僅增加306億韓元:相對於24.4兆的營收規模,利潤增幅屬小幅,代表營運槓桿效果不明顯或被成本上升部分抵銷。以目前數字估算,營業利潤率約為15.6%,若未來成本持續上升而電價調整滯後,利潤率有被侵蝕風險。 - 公司在全球市場仍具出口與裝置供應能力(如渦輪等核心裝置),有助分散單一市場需求下行風險,但也因此對國際原料與匯率變動較為敏感。

替代觀點與回應: 市場分析機構(如部分投行)的負面觀點指出,KEP對全球大宗商品上漲存在「不利槓桿」,即成本上升速度可能超過收入或電價調整能力,進而壓縮獲利空間。此一擔憂具合理性,特別在燃料或關鍵零組件價格快速攀升時。然而,可反駁之處在於:KEP具有政府背景與國內電力市場的政策支援,並擁有一定比例的長期供應合約與海外多元化佈局,能透過價格轉嫁、對沖策略或調整投資節奏來部分緩解短期成本衝擊。

風險提示與未來展望: 短期關鍵變數為全球大宗商品價格走勢、匯率波動與韓國政府電價政策。若原料價格持續高檔且電價短期內無法充分調整,KEP獲利將面臨下行壓力;相反,若公司能有效執行成本對沖、提高運營效率或加速可再生能源與海外收益比重,則可提升抗震力。投資者應關注下一季原料成本指標、公司盈餘預測修正、以及財務槓桿變動(債務與資本支出狀況)。

結論與行動建議: KEP本季呈現營收與成本同步上揚、營利僅小幅成長的態勢,凸顯未來獲利對原物料價格敏感度高。建議關注:1) 全球燃料與關鍵零組件價格走勢;2) 公司在下一次財報或投資人電話會議中披露的對沖策略與成本控制措施;3) 政府對電價的調整動向。對投資人而言,採取短期觀望或關注基本面改善跡象,並評估風險承受度後再做資產配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。