營收與門店獲利強勁,調整後EBITDA成長,管理層重申36店目標並評估新興市場。

黑巖咖啡(BRCB)公佈2026財年第一季業績,營收達5,550萬美元,年增23.7%,同店銷售成長5.2%,單季新增9家門店,顯示成長動能延續。公司報告的店級營業利潤為1,640萬美元,較去年同期的1,270萬美元明顯提升,店級利潤率達29.6%;調整後EBITDA成長23.5%至740萬美元。雖然GAAP每股盈餘為0.02美元,較共識低0.01美元,且營收較預期少了約114萬美元,但整體基本面仍展現韌性。

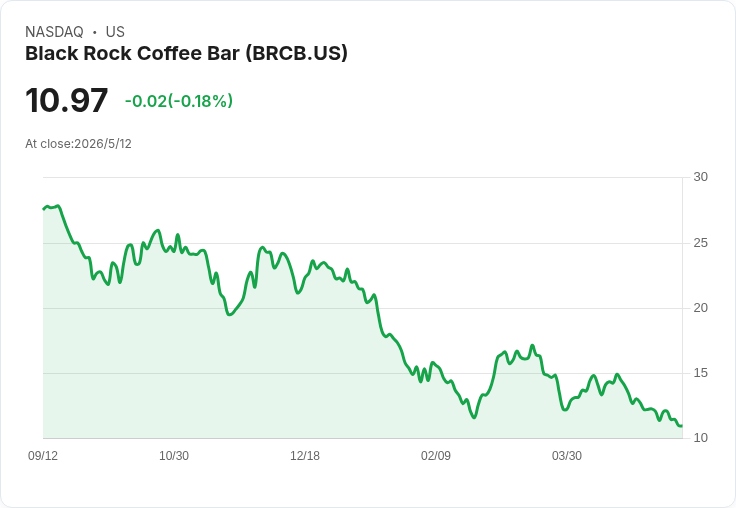

背景與財務結構: 黑巖於2025年9月以每股20美元上市,首日大漲,募資約2.941億美元,上市後估值約13億美元。至本季末,現金部位為2,000萬美元,負債總額為2,740萬美元,其中1,870萬美元為信貸未償餘額,8,700萬美元為與特定「反向建造租賃」安排相關的融資義務。股價於盤前上漲2.2%,報11.21美元,已較IPO定價回落,反映市場對成長預期與估值的重新評估。

經營重點與管理層觀點: 公司在電話會議中表示,對於第二季新增至少10家門店的承諾「有信心達成」,並重申2026全年新增36家門店的目標;更重要的是,管理層已開始評估2027與2028年的新市場進入計畫。執行長馬克·戴維斯(Mark Davis)指出,品牌具備廣泛且平衡的人口結構、全天段穩定需求,以及以咖啡為主、餐食與能量飲品附加值逐漸提升的產品組合,這些因素將有助公司在宏觀不確定時期持續表現並創造長期股東價值。

事實與資料解讀: - 營收:5,550萬美元(+23.7%);較共識少約114萬美元。 - 同店銷售:+5.2%。 - 新增門店:9家(Q1);管理層承諾Q2至少10家、2026年共36家。 - 店級營業利潤:1,640萬美元(店級利潤率29.6%,去年同期12.7M)。 - 調整後EBITDA:740萬美元(+23.5%)。 - 現金/負債:現金2,000萬美元,總負債2,740萬美元(含1,870萬信貸與8,700萬租賃融資)。

風險評估與替代觀點駁斥: 有觀點認為:股價較IPO價回落與GAAP EPS小幅落差,顯示成長故事或被高估;此外,負債規模與租賃融資安排可能在利率上升環境下抬高風險。對此,支援方可反駁指出:單店獲利率近30%與持續的同店銷售成長證明單位經濟良好;公司正以穩健節奏展店(短期內以36店為目標),同時保有現金緩衝並評估新市場可行性,顯示管理層在成長與風險控管間保持平衡。當然,未來若宏觀環境惡化或新店表現不及預期,則可能侵蝕利潤與現金流。

結論與展望(行動號召): 黑巖咖啡本季展現明顯的營運彈性與單店獲利提升,但短期股價與EPS小幅未達市場預期提醒投資人須關注成長落地與資本結構風險。未來關鍵觀察指標包括:新展店節奏與單店盈利能否持續、公司如何管理負債與租賃融資、以及2027–2028年新市場試點結果。投資人與業界觀察者應追蹤接下來的季度報告與新市場具體規劃,以評估黑巖是否能將穩健的單店表現轉化為可持續的企業成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。