摘要 : Q1營收達280萬美元、季增約4倍,管理層預期今年再簽4,000萬–5,000萬美元軍方合約,股價波動劇烈。

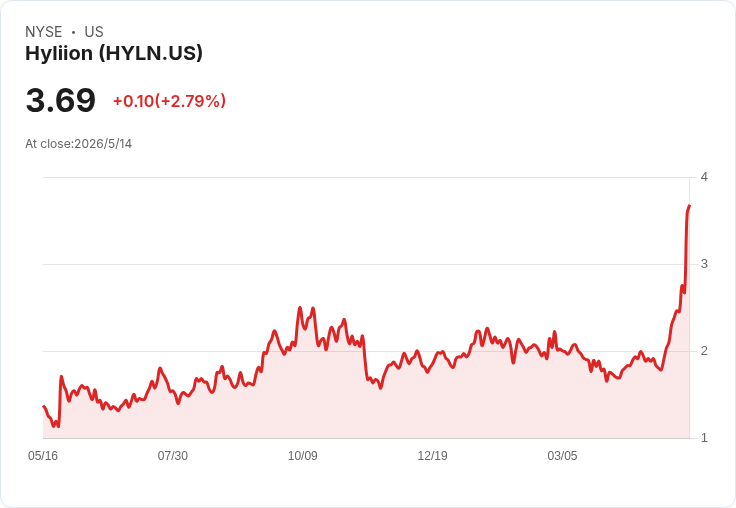

新聞 : Hyliion Holdings Corp.(NYSE: HYLN)在週五盤中再度大漲23.9%,自公佈第一季財報以來股價已上漲逾80%,成為近期市場關注焦點。公司公佈的第一季業績與管理層對未來訂單的樂觀看法,成為推升股價的主要動能。

背景與財報重點 Hyliion以為重型卡車提供電氣化動力系統為主業,最新財報顯示第一季營收為約280萬美元,較前一季呈現約四倍的成長;GAAP每股虧損為0.07美元,卻小幅優於市場預期(優於0.01美元)。管理層也重申了年度約1,000萬美元的營收目標,指出成長主因為早期部署與與軍方相關訂單貢獻。

軍方訂單為成長關鍵 執行長Thomas Healy在電話會議中表示,公司「預期今年將再簽下4,000萬至5,000萬美元的軍方合約」,這是在已執行約2,000萬美元的ONR(海軍研究辦公室)合約基礎上提出的額外目標。他強調這些合約不僅限於海軍與空軍,還會涵蓋美國其他軍種,暗示訂單管線已從政府與防務領域快速擴張。

股價與歷史脈絡 儘管Hyliion在SPAC時期曾見到接近50美元的高點,之後股價大幅回落,反映投資人對商業化與成長時程的失望;然而,近期反彈明顯——自52週低點1.11美元起已上漲逾400%。這種劇烈波動顯示市場對潛在訂單與營運改善抱有高度期待,但也伴隨高風險。

分析與風險評估 支援論點:軍方訂單若能如期成形並逐步放量,將為Hyliion帶來穩定且金額可觀的收入來源,短期已見到營收季增顯示初期部署開始轉化為營收;此外,財報勝預期也增強市場信心。 批判觀點:懷疑者指出Hyliion仍屬「show-me」階段——產品大規模商業化、供應鏈擴充與量產能力尚未完全被市場驗證,且軍方合約通常有審核與交付時程的不確定性。即便有意向或預期數字,合約簽約、履約與付款節奏都可能推遲或縮減金額。

駁斥與平衡看法 管理層公開指向具體金額目標與已執行的ONR合約,提供了比單純口頭承諾更強的可驗證性;同時,第一季出現的營收跳升亦支援「已有部署開始產生收入」的說法。但投資人仍須注意,由於營收基數仍低、現金燒耗與研發/量產投資需求存在,短期內公司仍面臨兌現承諾的執行風險。

結論與展望(行動號召) Hyliion若能如期擴大軍方合約並逐步提升商用部署,未來營收與估值有明顯上行空間;反之,任何合約延宕或交付問題都可能使股價回檔。建議投資人關注未來幾季的合約公告、交付里程碑、毛利趨勢與現金流狀況,將是判斷該公司是否能從「示範階段」走向「規模化營運」的關鍵依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。