太空經濟與國防支出同時升溫,帶動一批新興航太防務股急漲;Voyager Technologies砸最多3億美元吃下月球登陸新創Astrobotic,企圖從太空站跨進月球基地工程;Redwire股價今年已飆80%,靠NASA任務與美軍無人機訂單雙引擎成長,但高虧損與增發融資也放大波動風險。

全球資本市場正重新仰望星空。從美國國防部推出規模達11億美元的無人機計畫,到NASA加速月球基地建設,一波結合太空技術與軍事需求的投資熱潮,正推升新一代「星際軍工股」走出獨立行情。這波浪潮背後,既有傳統軍工體系的預算支撐,也有民間太空企業在軌道、月球與新型武器平台上的激烈競賽,帶動相關個股今年以來明顯跑贏大盤。

在眾多標的之中,Voyager Technologies(NYSE: VOYG)近期成為焦點。兩週前仍被分析師形容為「三檔太空股中最便宜、也是最大變數」的公司,隨即打出一張關鍵牌──宣布以「最高3億美元」收購月球登陸新創Astrobotic。市場解讀,Voyager不再滿足於低軌道太空站生意,而是企圖直攻月球,卡位NASA未來六年要建立永久月球基地的核心供應鏈。

Astrobotic本身是美國少數專注月球登陸與月面運輸的民營公司之一,代表產品包括Peregrine與Griffin兩款登陸器。Peregrine雖在2024年搭乘United Launch Alliance的Vulcan Centaur火箭升空,卻因引擎故障無法順利登月;真正被視為「基建等級」的Griffin,則計畫在今年由SpaceX的Falcon Heavy火箭送往月球南極Nobile隕石坑,為NASA「Moon Base 2」任務運送約1,100磅的Astrolab FLIP月球車。

雖然Astrobotic不會是第一家讓登陸器成功落月的公司──2024年的Intuitive Machines以及2025年的Firefly Aerospace已搶先完成里程碑──但因Blue Origin的New Glenn火箭在今年5月爆炸,導致其Blue Moon Mk1登陸器無法如期執行NASA的Moon Base 1任務,Astrobotic與Griffin反而有機會在「月球基地計畫」中搶下首個關鍵落點。換言之,只要Griffin任務成功,Voyager等於用不到一倍銷售額的成本,直接買進NASA長期合約與月球基地門票。

從財務角度看,NASA已為Griffin任務核發3.23億美元合約,若後續任務成為常態,Voyager以「最高3億美元」拿下Astrobotic,等於以不到1倍銷售的估值收購,對投資人頗具吸引力。此外,市場也關注Astrobotic是否有機會重新奪回價值6.1億美元的VIPER月球車登陸合約。該合約原先屬於Astrobotic,後因Peregrine任務失敗轉交Blue Origin,如今Blue Origin也遭遇火箭事故,若Griffin順利落月,NASA是否「回心轉意」將成重大看點。

更關鍵的是,Voyager這筆收購與既有業務形成技術互補。公司近年主導開發新一代Starlab太空站,專注讓人類在軌道長期居住所需的生命維持與結構技術。今年3月,Voyager還投資Max Space取得可展開式艙體技術。如今再加上Astrobotic的登陸器與LunaGrid月面太陽能電力系統,從太空站到月球基地的「運輸、供電、居住」三大拼圖逐步到位,讓公司有機會成為NASA與其他政府機構在「月面基建」上的整合承包商。

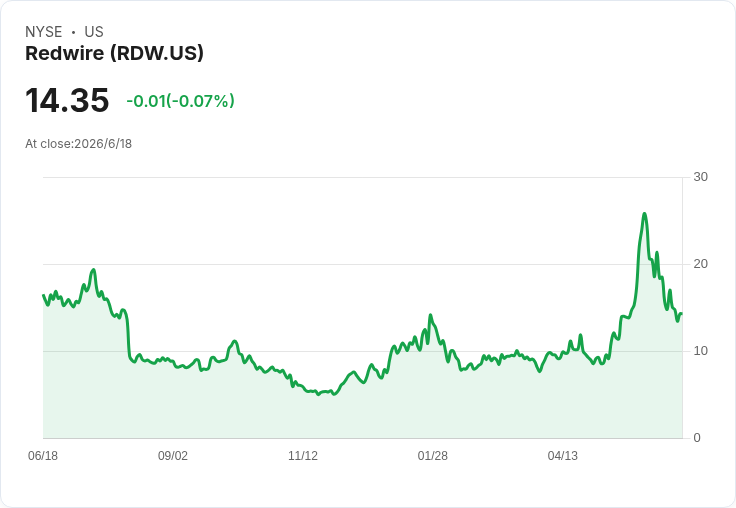

另一端,Redwire(NYSE: RDW)則在軌道太空與軍用無人機雙主題上,同步受惠。該股2026年迄今回報已達80%,部分因市場對SpaceX即將IPO的期待,使整體太空概念股估值上修;更具實質支撐的,則是公司在NASA任務與國防業務上的實際訂單。Redwire長期提供感測器、太陽能陣列與軌道製造設備,其先進光學成像與太陽感測器已被部署在NASA Artemis II任務的Orion太空船上,並在國際太空站建置首座商業太空溫室,支援軌道農業研究。

Redwire在2023年斥資9.25億美元收購Edge Autonomy,讓自己從純太空基建供應商,轉型為同時具備防務科技能力的公司。Edge Autonomy旗下的無人機系統如Penguin,已在俄烏戰爭中廣泛使用,使Redwire在全球軍用無人機需求升溫的背景下,立即取得戰場實績與市場口碑。美國國防部近期宣布1.1億美元的Drone Dominance Program(無人機主導計畫),更被視為未來幾年該產業的關鍵成長引擎。

從最新財報來看,Redwire轉型效果已顯現。公司第一季營收年增58%,達9,700萬美元;合約在手訂單金額從上一年末的4.112億美元,提升至4.981億美元,其中約72%來自太空業務,凸顯其在軌道基礎建設市場的穩固地位。防務科技部門則因Edge Autonomy挹注,營收跳升至4,430萬美元。具體訂單包括美國海軍陸戰隊逾2,000萬美元採購案、美軍1,500萬美元的追加訂單,以及與北約盟國簽訂的重要戰術無人機現代化合約。

然而,投資人也不得忽視Redwire仍處於早期成長、燒錢階段。公司第一季虧損高達7,650萬美元,自由現金流為負1,270萬美元。為支應擴張與研發支出,Redwire宣布規模5億美元的「按市價增發」(at-the-market offering),雖有助強化資本結構,卻意謂著潛在股本攤薄,短期內可能對股價形成壓力。事實上,儘管股價今年大漲八成,距離5月底高點仍回落約48%,凸顯市場對高成長、高虧損模式的敏感度。

整體來看,Voyager與Redwire代表的是太空經濟中兩條不同但相互交織的主軸:一條是以NASA為核心、延伸至月球基地與太空站的「太空基建」路徑,另一條是由國防預算驅動、涵蓋軌道技術與無人機戰場應用的「星際軍工」路線。對投資人而言,這些公司兼具高成長潛力與高風險特性,既可能因成功執行關鍵任務獲得長期合約,也可能因技術失敗或融資壓力導致股價劇烈波動。

在AI資本支出推升美股整體獲利、景氣與就業仍相對穩健的當下,市場對這類題材股尚有容錯空間。但隨著聯準會政策轉向未明、利率與通膨變數仍在,資金成本一旦上升,尚未盈利的太空與防務新創勢必面臨更嚴苛的現金流壓力。未來幾年,Voyager是否能藉Astrobotic成功在月球立足,Redwire能否在太空與無人機雙市場轉虧為盈,將決定這波「星際軍工股」究竟是昙花一現的投機狂潮,還是人類擴展疆界過程中最具代表性的長線投資故事之一。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。