CBRS 首日暴漲後快速回跌,估值高、客戶高度集中與基礎財務隱憂成投資風險。

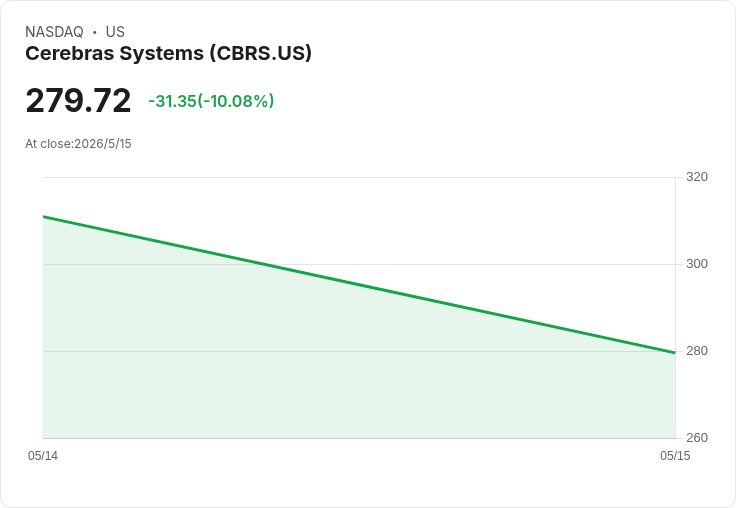

看著 Cerebras (CBRS) 在首次公開發行後從開盤價 $350 飆升至 $385、首日收 $311(首日上漲 68%),僅兩天後又下跌至 $279.72(再跌 10.08%),投資者情緒在激情與懷疑之間劇烈擺盪。這一連串波動,不僅反映市場對「AI 基礎建設」題材的無限想像,也暴露出估值與基本面之間的張力。

背景與關鍵事實 - IPO 定價與募資:Cerebras 以每股 $185 定價,承銷商行使超額配售選擇權後,粗略募得約 $63.8 億美元。 - 產品與技術訴求:公司主打的 Wafer-Scale Engine 3(WSE‑3)號稱為商用最大 AI 處理器,單晶片面積據稱比領先 GPU 大 58 倍,AI 推論速度最高可達 GPU 的 15 倍,並降低每單位運算的耗電量。公司將其定位為解決對 NVIDIA 痛點的替代方案。 - 大客戶與合約:招股書列示客戶包含 OpenAI、AWS、Meta、IBM 等;與 OpenAI 的多年度協定起始為 750MW,可擴充套件至 2030 年的 2GW,完全擴充套件價值被描述超過 $200 億美元;AWS 也簽署了在資料中心部署 Cerebras 系統的 binding term sheet。 - 營收與獲利狀況:2025 年營收成長 76% 至約 $5.10 億美元,公司報稱當年轉為淨利 $2.38 億美元,但主要由一次性會計收益推動,營業層面仍為擴張中虧損。 - 估值與集中風險:在高點時計價,Cerebras 的市值約相當於過去四季營收的 130 多倍;另外約 86% 的 2025 年營收來自僅兩個與阿聯酋有關的客戶,客戶集中度非常高。

深入分析與評論 估值合理性是此次波動的核心。將約 130 倍的營收倍數與大型同業做比較即可看出張力:以 NVIDIA 為例(營收規模遠大),其市販估值倍數遠低於 Cerebras 的水準,顯示市場在短期內對未來成長的假設非常激進。高倍數若基礎是少數大型合約與未來擴張預期,則任何交付、擴充套件時程延誤或客戶集中改變,都會迅速反轉市場情緒。

技術與商業模式面雖有亮點:WSE‑3 若能如宣稱般在推論效能與能耗上大幅優於 GPU,確實能吸引大型資料中心客戶,並部分化解「NVIDIA 疲勞」的論述;而與 OpenAI、AWS 的合作也為商業可行性提供背書。然而,商業化從示範到大規模部署存在多重風險——整體系統可靠度、整合成本、客戶內部架構適配與長期維運支援都是變數。

風險要點: - 業績高度集中:86% 營收來自兩個客戶,客戶流失或談判條件改變會對營收造成劇烈衝擊。 - 估值依賴成長預期:以 130 倍營收計價,市場已預估極高成長;若成長不及預期,股價將承受大幅調整壓力。 - 盈利品質與現金流:一次性會計利得讓淨利數字具誤導性,核心營運仍在燒錢擴張階段。 - 歷史 IPO 表現警示:過去研究顯示新上市公司在初期數年往往難以跑贏可比公司(長期樣本顯示首五年平均每年落後約 3.6%,近年 IPO 第一年的落後幅度更明顯)。

替代觀點與駁斥 - 看多論點:部分分析師(如 Wedbush 的 Dan Ives)認為 AI 基礎建設仍在「第三局」,長期需求強勁,Cerebras 代表新一波基礎建設 IPO 的開端;若 AI 投資以兩位數季增持續推進,這類公司的市值有被合理化的可能。 - 駁斥:即便長期技術趨勢支援高成長,短期投資回報仍強烈依賴買入價格。科技史上多起案例顯示,即便公司最終走向成功,若初始進場價過高,早期投資者仍可能長期承壓。技術潛力與估值泡沫並非互斥。

結論與未來展望(投資人應採取的行動) Cerebras 的案例是技術實力、重大客戶合約與極高市場情緒交織的典型:它既是真正值得關注的技術創新,也可能因估值與客戶集中風險成為震盪性高的投資標的。對投資人而言,重點在於分辨「技術可行性」與「投資時點」的差異──若你相信公司長期能以穩健商業化擴張,則可分批佈局並關注交付與客戶多元化進展;若你偏好降低風險,則應等待股價與基本面更為匹配或觀察更多實際部署與營收多樣化的證據。總之,技術故事吸引人,但入場價決定回報,謹慎評估估值與營收結構是當前最重要的投資原則。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。