Q1營收年增15%、「其他」專案成長320%,但加密交易營收暴跌47%、估值仍高於同業,建議觀望。

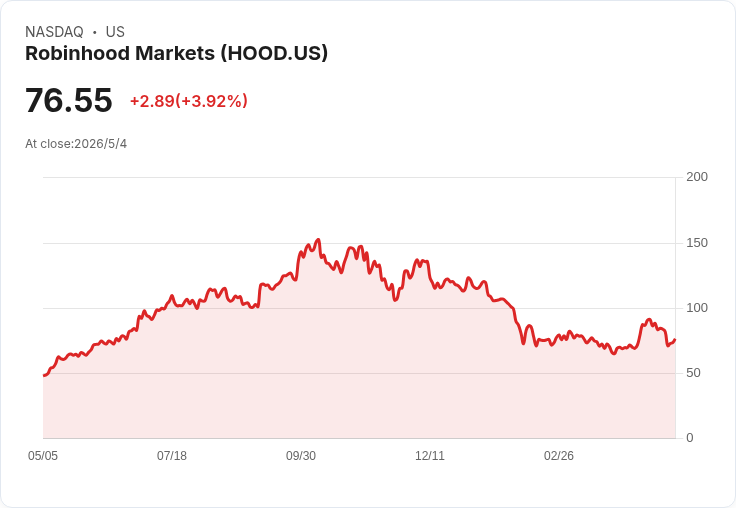

羅賓漢(Robinhood)曾以「零手續費」顛覆券商業務,並迅速擴充套件到期權、加密貨幣與預測市場等新產品;股價自2021年上市以來曾翻倍,遠勝同期標普500約60%的漲幅。但自2025年高點下跌約50、股價低於80美元後,投資人必須重新評估這家年輕券商的韌性與估值。

背景與近期資料 公司2026年第一季營收年增15%,看似穩健;若深入拆解,交易型收入僅成長7%,而最顯眼的動能來自「其他」類別的320%成長。公司備註指出,「其他」主要由預測市場貢獻 — 這類新興業務在短期內能帶來爆發性成長,但基數較小,成長率容易放大視覺效果。更值得注意的是,加密交易的交易型收入較去年同期大減47%,顯示曾掀起風潮的加密業務已明顯退溫。

主旨與分析 羅賓漢的成功不可否認:它不僅吸引大量首次進入市場的新手投資人,也迫使傳統券商調整費率與產品。但這種成長是否穩固,仍有三大隱憂: - 成長品質:大幅成長主要來自新業務的小基數,核心交易收入成長疲弱;若預測市場熱度降溫,增速可快速回落。 - 客群脆弱性:羅賓漢的客群偏年輕且易受話題驅動。若發生類似2008年或網路泡沫級的深度熊市,新手投資人可能長期離場,平臺交易量與收入恐長時間受創。 - 估值風險:即使股價腰斬,市場給予的本益比仍略高於Interactive Brokers(IBKR),近乎是Charles Schwab(SCHW)的兩倍,代表投資人對其未來成長抱較高期待,容錯空間有限。

支援觀點與反駁 支持者會指出:羅賓漢持續創新、快速推出新產品、活躍用戶基數龐大,未來若外部環境回溫,業務可迅速回彈。此外,預測市場等新收入來源若能規模化,將成為新的利潤驅動。 但反駁在於:新產品從試驗到成為穩定、大規模收入來源的過程並不保證;加密交易的劇烈下滑已揭示客戶興趣可能快速轉移。更重要的是,公司尚未以公開身分度過一次真正的深度熊市,市場對其風險承受力仍未知。

事實、資料與案例 - 上市以來股價曾超越標普500約60%的同期漲幅,但自2025高點下跌約50%並低於80美元。 - Q1 2026整體營收年增15%;交易型收入年增7%,「其他」類別成長320%,加密交易收入下滑47%。 - 本益比顯示羅賓漢估值高於IBKR,接近是SCHW的兩倍,反映市場預期與成長溢價。

結論、未來展望與建議 羅賓漢是一傢俱創新與擴張能力的公司,但目前仍面臨客群穩定性與營收結構的重大不確定性。對多數投資人而言,除非你能承受高波動與價值回撥風險,否則在公司經歷並證明其能承受一次深度熊市、或是在核心交易收入上展現更持續的成長前,將其列入候補名單並觀望會是較保守的策略。若你看好預測市場或其他新業務能放大成長,則應同時關注這些業務的規模化資料與毛利貢獻,並以更嚴格的估值標準決定進出時點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。