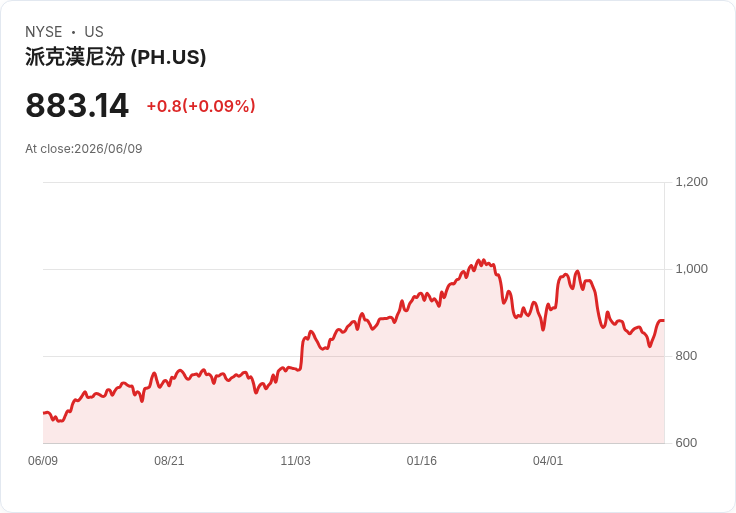

花旗銀行重申對Parker-Hannifin的買入評級及1141美元目標價,並在即將公佈的Q4財報中持樂觀態度。

隨著Parker-Hannifin公司(NYSE:PH)即將發布第四季財報,花旗銀行於6月8日宣佈對該股開展“90天上行催化劑觀察”。該行重申其“買入”評級,並設定1141美元的目標價,顯示出對Parker-Hannifin在2028財年之前實現35%增量利潤率的信心。根據資料,Parker-Hannifin的淨利潤率達到16.58%,被列為當前最具盈利能力的10大股息股票之一。

不過,早在5月26日,富國銀行分析師Joseph O'Dea已將Parker-Hannifin的價格目標從980美元下調至950美元,但仍維持超配評級。他指出,目前市場共識預測2027年的每股收益約為34.00美元。在排除尚未完成的收購並採用保守稅務假設後,公司初步指導的中點可能介於33.00至33.30美元之間。此外,考慮到收購影響、較低稅率以及略強的增量利潤率,盈餘有望最終超過34.50美元每股。

Parker-Hannifin專注於運動與控制技術的開發,透過其售後服務設計、生產和支援高度工程化的產品與系統,分為多元工業及航空系統兩大部門。儘管投資者對Parker-Hannifin抱有期望,但某些人工智慧相關股票似乎提供了更大的上漲潛力且風險較小,值得關注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。