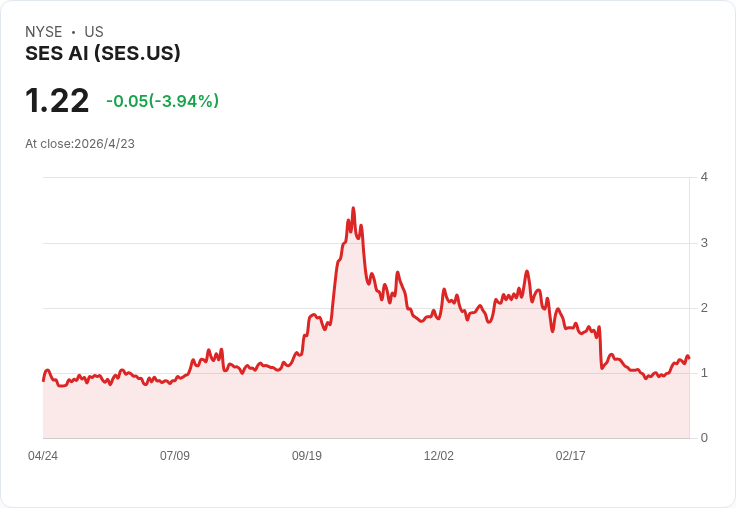

Q1營收達$6.7M,確認全年$30–35M指引,簽下ATG EPower三年約$20M,現金約$178M,CFO將於4/27交接。

SES AI(NYSE: SES)在2026財年第一季召開財報會,管理層以執行與商業化推進為主軸,公佈多項關鍵進展並重申全年營收目標。公司表示,第一季營收為$6.7百萬,較前季成長約47%,並確認2026年全年營收目標仍為$30至$35百萬。

背景與重點資料 - 營運與財務:Q1 GAAP淨虧損$12.1M(每股虧損$0.04),non‑GAAP淨虧損$11.1M(每股$0.03)。Q1營業現金使用約$20M,季末現金與流動性約$178M。毛利率由2025年Q4的11.3%提升至Q1的18.1%,調整後EBITDA由前季虧損$13.8M改善至本季虧損$12.8M。公司亦在本季紀錄一筆$4.2M的非現金利得,來自交易支付義務的估值變動。 - 業務拓展:管理層宣佈與ATG EPower簽訂北美多年度分銷合約,合約值約$20M、為期三年,定位為批發分銷模式,標誌公司正式進入北美ESS市場。另已將南韓忠州(Chungju)製造線由電動車包膜電池轉為無人機規格包膜電池,並開始出貨NDAA合規電池供國防與商用無人機廠商做驗證與資格認證測試。 - 產品與訂閱:一全球大型電池廠承諾採購公司「Molecular Universe Search‑in‑a‑Box」的多年度訂閱,該產品在場內部署的直接營收預計在2026年帶來小幅貢獻。公司亦提到材料測試與商業化仍在進行中。 - 管理層調整與合規:CFO Jing Nealis將於4月27日離任,Ray Liu接任CFO同日生效。公司表示將與10‑Q同時提交新的S‑3櫃檯說明檔案,以維持籌資靈活性。

深入分析與管理層論點 管理層強調,本季表現以「執行落地」為核心:ESS通路的多年度分銷合約提供收入可見度,Chungju工廠轉線與NDAA合規電池的樣品出貨則為無人機業務量產化鋪路。CEO Qichao Hu指出,無人機電池的資格認證通常需1至2季,預期相關收入從Q2開始出現、在Q3‑Q4加速,2027年有望成為滿年貢獻。財務長Nealis承諾全年將朝著先前指引減少約15%營運費用,且Q3起可望見到完整的費用削減效果。

駁斥不同觀點與風險說明 部分分析師在會中對出貨節奏與分段貢獻持保留態度,關注點包括資格認證時程、出貨依據貿易條款確認收入認列時點,以及先前季度有$1.5M營收被推延的訂單時序風險。針對此疑慮,公司回應:已透過分銷合約明確批發模式與出貨認列(依出貨為主、視Incoterms而定),並已開始向潛在國防與商用客戶供應NDAA樣品以進行供應鏈稽核與資格測試,若通過將迅速轉化為發貨與營收。儘管如此,資格與稽核仍屬時間風險,短期營收節奏仍需觀察。

另外,對於市場對ESS在全年營收組合中佔比的期待,管理層從上季直接量化比重(曾提及約65%)轉為較為定性的描述,表示今年營收「主要來自ESS,剩餘由無人機與材料業務分攤」,顯示對分段成長仍保守以待實際出貨與認證結果。

其他值得注意的投資判斷依據 - 市場潛力:CEO提到若出貨規模達到100萬顆無人機電池,若每顆售價約$25–$35,單一年度營收規模可能達$25M–$35M,顯示無人機電池如能量產並獲市場接受,對公司營收貢獻相當可觀。 - 現金與流動性充足:$178M現金為公司在執行多條產品線商業化時提供緩衝,但仍須留意營運現金燒耗率(Q1約$20M)。 - 會計與估值波動風險:公司提及利得/損失與earn‑out估值可能在單季造成顯著GAAP波動,投資人應以經常性營運指標搭配調整後資料審視表現。

結論與未來展望(行動呼籲) SES AI在本季交出營收成長、毛利改善與多項商業化進展,並以北美分銷合約與NDAA樣品出貨為主要催化劑,管理層重申2026年$30–35M的營收目標。然而,關鍵風險仍在於無人機電池與ESS出貨與資格認證的時程,以及出貨認列節奏。投資人與產業觀察者應重點關注:1) NDAA電池的資格測試進度與轉單時點(預期1–2季認證週期)、2) ATG EPower分銷的實際出貨節奏與收入認列,以及3)公司在Q3實現的成本削減程度。若上述節點依序達成,將有助於將管理層的指引轉化為可驗證的業績成長;若資格或出貨延宕,則短期營收節奏與市場信心可能受壓。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。