全球AI資料中心投資正奔向數兆美元級別,NVIDIA稱霸晶片,Dell押注整櫃式機架系統,Amphenol與Lumentum搶攻高速連結,而Vishay股價暴衝卻被質疑估值過高。硬體供應鏈全面開火的同時,投資風險與輪動也快速升溫。

生成式AI帶動的「算力軍備競賽」仍在升溫,真正賺到大錢的,不只是在前台搶鋒頭的雲端巨頭與AI應用平台,背後的基礎建設供應商正迎來少見的結構性成長行情。從GPU霸主 NVIDIA(NASDAQ: NVDA)、伺服器與整櫃系統供應商 Dell Technologies(NYSE: DELL),到高頻高速連接器廠 Amphenol(NYSE: APH) 以及光通訊與光子元件供應商 Lumentum(NASDAQ: LITE),再到近期價格飆漲卻引發估值爭議的 Vishay Intertechnology(NYSE: VSH),一整條AI資料中心硬體供應鏈正在被市場重新定價。

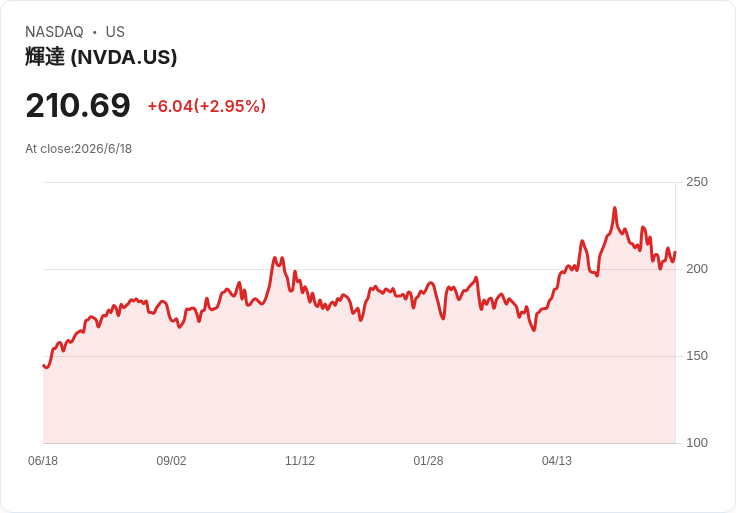

首先是產業鏈最上游、也是市值最大的 NVIDIA。最新公布的2027會計年度第一季(fiscal Q1 2027),NVIDIA營收飆升至816億美元,年增85%,其中資料中心業務收入達752億美元,年增高達92%,顯示AI運算需求仍在爆發階段。公司進一步推出 NVIDIA XR AI 公開測試版,提供開發者打造用於AR眼鏡與XR裝置的多模態AI代理框架,並串聯 Metropolis、NeMo Retriever、Nemotron、Cosmos Reason 與 DGX/RTX PRO 等加速運算服務。這意味著NVIDIA不只吃下雲端資料中心訓練市場,也試圖將「邊緣與實體AI」納入其平台,從工廠維修、實驗室流程到手術輔助,都有早期應用案例浮現。

在晶片之外,市場正快速轉向「整櫃式」AI基礎架構,這點從 Dell Technologies 的數據可見端倪。Dell宣稱,已成為首家出貨基於 NVIDIA Vera Rubin 平台系統的公司,向雲端運算業者 CoreWeave 交付搭載 PowerEdge XE9812 伺服器的 PowerRack 系統。這種機櫃級解決方案將運算、網路、儲存、供電與散熱整合為單一單元,Dell表示,從交貨到正式上線可壓縮至6.5小時內,且對於大型 Agentic AI 推論工作負載,成本每個 token 可較 Grace Blackwell NVL72 方案降低最多10倍。反映在財報上,Dell 2027會計年度第一季營收躍升至438億美元,年增88%,其中AI最佳化伺服器收入更暴衝757%,達161億美元,證實AI浪潮已實質轉化為出貨與現金流。

要讓這些AI機櫃與超級資料中心運作,高速連線與供電架構是關鍵。Amphenol 正被華爾街視為「AI基建的鏟子和鐵鍬」。Evercore 在6月重申其為AI資料中心基礎設施首選,理由是其在高速互連、連接器、線纜與電源產品上的布局,正好契合AI系統日益高密度、高耗電的趨勢。2026年第一季,Amphenol銷售額達76億美元,年增58%,其中有機成長也有33%;訂單暴增78%至94億美元,訂單出貨比1.24,顯示未來幾季動能仍強。公司同季營運現金流達11億美元,自由現金流8.31億美元,意味在AI基建擴張期中仍保有穩健財務彈性,與部分高槓桿競爭者形成對比。

在更靠近光學層的環節,Lumentum 受惠同樣明顯。J.P. Morgan 在6月再度給予 Overweight 評級,認為市場對於「共同封裝光學」(co-packaged optics)導入速度的擔憂過頭,反而忽略了來自 NVIDIA 等客戶的持續進展與更廣泛客戶對共同封裝與近封裝光學的興趣。這一層光學互連,對於AI叢集中GPU、交換器與機櫃之間的低延遲連線愈來愈關鍵。Lumentum 2026財年第三季營收達8.084億美元,較去年同期的4.252億幾乎翻倍,年增90%;GAAP淨利由虧損4,410萬美元轉為獲利1.442億美元。管理層明確點名,共同封裝光學與光學電路交換器將是未來成長與獲利的重要引擎。

另一個被市場重新關注的元件廠是 Vishay Intertechnology。該公司近期推出新一代高壓電感與擴充第七代整流器產品組合,鎖定電動車、再生能源系統與工業電力設備等市場。在AI與電動化雙題材加持下,Vishay股價近30天大漲逾75%,今年迄今漲幅約324%,一年股東總回報約329%。然而,分析平台 Simply Wall St 的主流敘事卻判定其「明顯高估」,給出的合理價位僅34美元,而最新收盤價已達64.9美元。其指出,目前股價遠高於依據營收成長、獲利反轉及未來本益比假設所推導的評價,且若未來資本支出沉重、自由現金流受壓,或製造效率改善不如預期,將放大修正風險。即便其現行本益比或市銷率2.8倍低於同業平均4.4倍,但仍高於其認為「合理」的2倍,意味若市場情緒降溫,股價仍可能回調。

從整體供應鏈來看,NVIDIA 憑藉80%到90% AI加速器市占、以及Vera Rubin與Blackwell兩代系統預估在2026、2027年合計銷售至少1兆美元,具備率先邁向兆元營收的實力。諮詢機構預估,全球AI資料中心支出到2030年可能達7兆美元,其中逾半將落在半導體,為像NVIDIA這樣提供整機架系統與軟硬整合平台的公司打開龐大空間。然而,當整個產業鏈同步起飛,估值的分化也愈來愈明顯:Dell、Amphenol與Lumentum以實際財報與訂單支撐股價,而 Vishay 則在題材推升下被提醒必須留意基本面是否跟得上股價。

對投資人而言,AI基建已從概念變成實打實的設備採購浪潮,但真正較為穩健的機會,往往在於掌握產業結構與財務體質,而非單純追逐短線飆股。未來幾年,隨著AI運算從雲端拓展到工廠、醫院、車輛與各種實體設備,從GPU、機櫃,到連接器與光學模組的需求仍有上修空間。然而,在利多充斥與資金湧入的同時,估值回歸與技術路線變化也可能帶來劇烈輪動。AI黃金時代才剛開始,但誰能笑到最後,將取決於誰真正握住資料中心與邊緣裝置中,那些不可或缺的「硬體喉嚨」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。