摘要 : Intel財務疲弱、敘事過熱;Amkor、ASE、KLIC以營收、毛利與資本回饋顯示真實價值。

新聞 : 當市場高喊Intel為AI浪潮代名詞時,投資人也應警覺「敘事過熱」的風險。Intel(INTC)今年以來股價曾暴漲,但在5月4日單日下挫3.85%,而此前一個月曾飆升90.12%,這是典型的擁擠交易在失去買盤後回檔的訊號。相較之下,三家專注於先進封裝與測試的公司──Amkor(AMKR)、ASE(ASX)與Kulicke & Soffa(KLIC)以穩健業績與資本回饋,成為可供投資人考慮的替代標的。

背景與問題核心:Intel的敘事光環掩蓋了實際財報問題。Intel Q1 FY26出現GAAP淨損37.3億美元,並包含與Mobileye相關的40.7億美元重整與商譽減損;自由現金流為負38.7億美元、資本支出49.6億美元;此外,Intel Foundry在2025年Q4呈現25.1億美元營業虧損,員工數從108,900人降至85,100人。公司也揭露若客戶需求不達預期,可能暫停或終止Intel 14A製程計畫;美國政府已持有顯著股權,且公司非GAAP盈餘指引由上一季0.29美元下修至Q2 0.20美元。這些資料顯示,儘管市場以AI題材推升股價,但基本面仍有顯著風險。

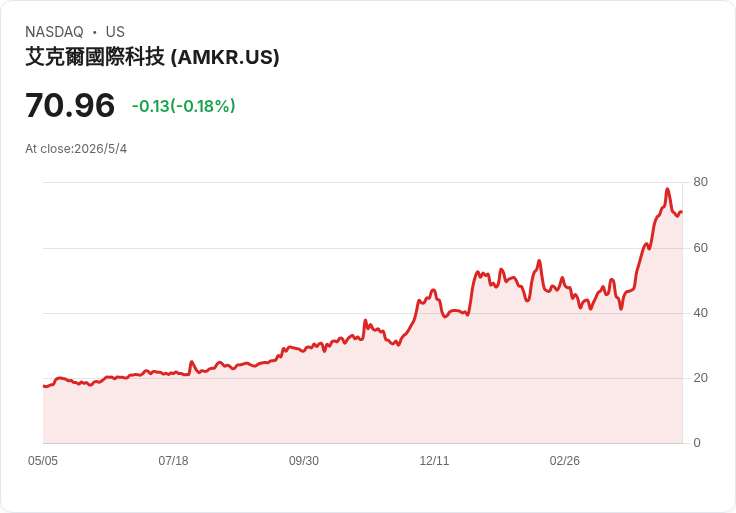

替代聚焦:先進封裝三雄的實績與展望。Amkor Q1 FY26非GAAP每股盈餘0.33美元(市場預期0.24),營收16.8億美元、年增27.5%;其先進產品營收由10.6億美元增至13.7億美元。公司預期Q2 EPS在0.42至0.52美元間,全年資本支出估2.5至3.0億美元,並於2026/4/23獲準3億美元庫藏股授權,展現資本運用紀律。ASE(ASX)在Q1 FY26的ATM(Advanced Technology & Manufacturing)營收年增29.7%,毛利率由16.8%升至20.1%,且運算應用佔ATM比重由22%增至27%,先進封裝佔ATM比重達49%;其LEAP服務預計2026年從16億美元倍增至32億美元,顯示營運槓桿正在發酵。Kulicke & Soffa(KLIC)則以毛利率49.6%與非GAAP營業利率12.6%(前季6.6%)領先群雄,Q1 FY26每股盈餘0.44美元優於0.33美元預期,Q2指引顯示約2.3億美元營收與0.67美元EPS的加速態勢;公司並在2025財年回購240萬股、金額約9,650萬美元,且每季發放0.205美元股息。

深入分析:三項關鍵差異突顯封裝股相對優勢。第一,封裝廠直接參與AI運算模組的整合(advanced packaging),能從AI硬體需求擴張獲利,且不承擔晶圓代工(foundry)巨額虧損或14A節點風險。第二,毛利與營業利潤普遍呈現改善趨勢,對比Intel當前GAAP與自由現金流的壓力,封裝廠獲利更為實際。第三,資本回饋方面,Amkor與KLIC積極回購並發放股息,ASE以營運成長釋放價值;Intel則暫停股利且因政府持股導致稀釋與治理風險上升。

駁斥替代觀點:支持者會指出Intel擁有AI主機CPU勝利與轉型敘事、且今年以來股價大漲反映未來潛力;也有人引用曾在2010年推薦NVIDIA的分析師名單作為參考。然而,歷史上的早期發現並不保證個股在不同情境下仍然是最佳策略;Intel的快速價格上升反而可能是群眾性追高,短期投資者已開始抱持不同看法(如Reddit上最受歡迎的一篇貼文「Shorting this dumbass company (INTEL)」獲逾1.2萬讚)。此外,封裝廠已以真實業績(營收、毛利、現金回饋)證明其在AI供應鏈中的可持續位置,而非僅靠未來敘事支撐估值。

結論與展望:對於願意在AI硬體供應鏈尋找較低風險、以實績為基礎的標的的投資人,Amkor(AMKR)、ASE(ASX)與Kulicke & Soffa(KLIC)提供了可觀的替代選擇。短期內,投資人應評估封裝需求能否持續由AI與高效能運算驅動、留意資本支出執行與價格競爭,以及宏觀需求波動風險;長期則觀察技術節點與封裝創新是否能維持利差。行動上,建議深入研究三家公司最新財報、產能投資計畫與客戶結構,並將敘事面之高波動性風險與實際財務指標同時納入投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。