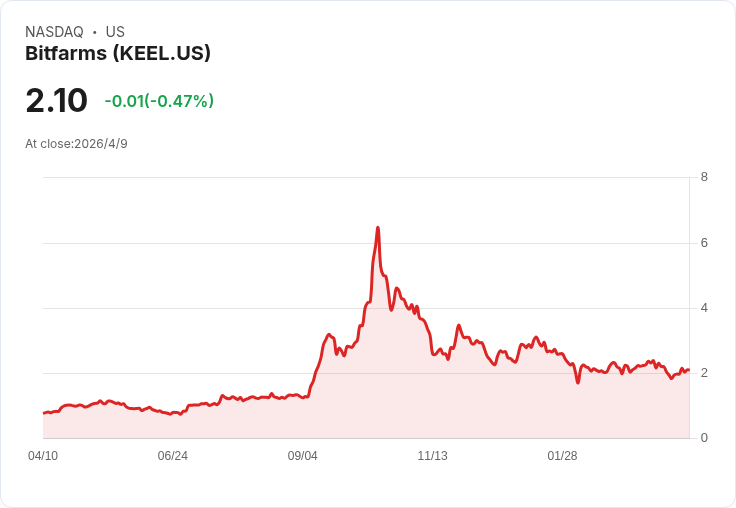

分析師將KEEL目標價自5降至3美元,認為AI需求長期不足但仍看好供需失衡。

開場引人注意: Cantor Fitzgerald 將 Keel Infrastructure(KEEL)目標價由每股5美元下調至3美元,但同時維持「Overweight(增持)」評等。這一舉動在市場傳達出矛盾訊號:對公司長期機會仍有信心,卻對短期估值或成長速度採取更保守看法。

背景說明(幫助理解主題): Cantor 的分析基礎是宏觀趨勢——人工智慧(AI)正加速滲透各行各業,帶動對AI運算與基礎設施的長期需求。該行指出,投資人目前對哪個AI應用或模型勝出持較中性態度,因而偏好押注AI基礎設施這類受益面廣的標的。分析師預期未來五年以至更長期間,AI運算供需將維持失衡,支撐訂價與利潤率。

主旨與論點(清楚表達、段落分明): - 事實要點:Cantor 將KEEL目標價從5美元降至3美元,但評等未變(Overweight)。公司被視為AI基礎設施投資標的之一。 - 分析解讀:下修目標價反映分析師對Keel短期業績、毛利或資本開支回收速度更謹慎的評估;然而,維持增持顯示對中長期行業需求和公司競爭力仍持正面看法。換句話說,分析師預期雖有成長動能,但估值已須反映風險或更長的回報期。 - 投資意涵:對投資人而言,這代表若相信AI基礎設施的長期趨勢,可將KEEL視為偏高風險但潛在回報的佈局;若偏向短線或避險,則需留意公司近期財報與資本支出節奏。

事實、資料與深入分析: - 事實來源:Cantor 明確指出AI持續擴散、投資人對AI應用勝出的不確定性,與未來數年可能的供需失衡是給予Keel投資吸引力的主要理由。 - 估值動因分析:目標價下調通常由於預期收入增長放緩、利潤率壓縮或估值倍數回落。即便需求長期被看好,若市場預期供應會在短中期改善、或公司面臨獲客與擴張瓶頸,目標價也會相應調降。 - 競爭與結構性風險:AI基礎建設領域資本密集,競爭者可能來自大型雲端業者、專業裝置供應商與其他新創。若供應端快速增加或主要客戶採用自建方案,Keel的議價能力與毛利率可能受壓。

替代觀點與駁斥: - 替代觀點:部分市場參與者可能認為AI需求是一時熱潮,或供應端會迅速擴充導致價格回落,從而不適合長期投資基礎建設廠商。 - 駁斥:Cantor 的觀點指出,技術遷移、資料中心建設與能源限制等因素,使得供給彈性不像軟體那般快速;此外,AI運算需求量級龐大且成長曲線陡峭,短期內難以完全被供給端填補,因此存在多年供需失衡的可能性,支撐較為穩健的定價環境。

總結、未來展望與行動號召: 關鍵結論為:Cantor 對Keel採取保守調整目標價但仍維持增持,反映出對AI基礎建設長期趨勢的肯定與對短中期風險的謹慎平衡。投資人應關注Keel未來幾季的營收成長、毛利率、資本支出披露、客戶合約與容量利用率等關鍵指標,這些數據將決定公司能否兌現被看好的長期題材。保守的做法是將KEEL納入觀察名單,並依個人風險承受度與投資時點,設定明確的入場/停損條件。若相信AI運算需求持續爆發,KEEL仍可能是佈局標的;若對供應端快速改善或宏觀風險敏感,則應等待更明確的業績與指標支撐再行介入。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。