摘要 : 在伊朗戰事和油價高漲下,美、韓、日股仍創新高,主因AI驅動的晶片與大型科技業績勝預期。

新聞 : 引言 — 逆勢上揚的市場景象引人側目:當「主街」(實體經濟)因伊朗戰事與能源供應中斷而下修成長預期時,「華爾街」卻連番創新高,形成明顯的悖論。S&P 500 本週觸及7,273點、納斯達克100 週二上破28,000點;亞洲方面,南韓KOSPI週三飆近7%創新高、臺灣加權指數(TAIEX)達41,575點、日本日經225在四月底登上60,909點的高位。

背景與事實 — 目前霍爾木茲海峽的地緣風險已重創全球能源與航運:約80%經由該水道的原油與石油製品最終運往亞洲,估計每日有10–12百萬桶流量受幹擾。依賴進口的南韓與日本因此面臨加劇的能源風險。事實上,戰事初期KOSPI與日經曾分別下跌近20%與14%,但隨後兩市完全回復並續創高。

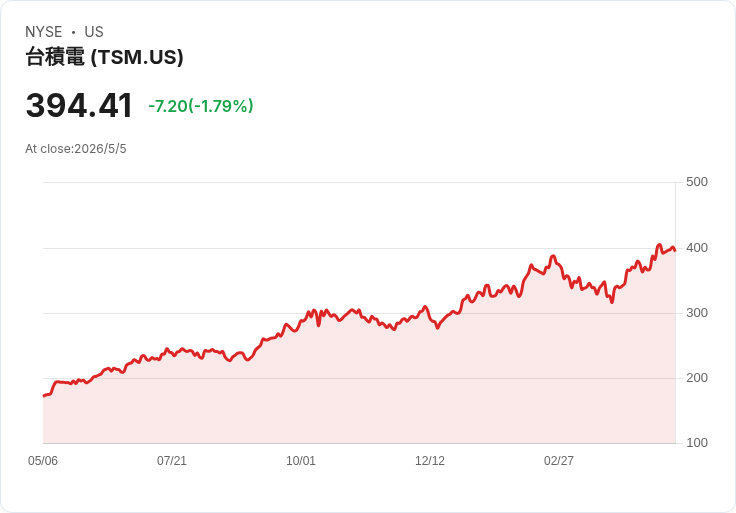

核心驅動力:AI與晶片集中特性 — 多數分析認為,推動這波反彈與多數新高的主因是AI革命帶動的硬體需求與大型科技投資。在南韓與臺灣,股市由半導體與記憶體大廠主導:SK Hynix 與 Samsung 合計佔南韓市場約44%,而臺積電(TSMC,NYSE程式碼TSM)則約佔臺灣市場45%,這些公司提供AI所需的高頻寬記憶體與運算基礎。美國方面,Amazon(AMZN)與Alphabet(Google,兩類股為 GOOGL.GOOG)等巨頭以雄厚資本持續增支AI建設,推升大型股表現。

業績與資料支援 — 財報面也給予合理基礎:第一季整體企業獲利遠優於預期,S&P 500 公司原本預估獲利成長13%,實際報告為28%,科技部門領先並帶來最大正向驚喜。研究機構與投資人預測科技業今年獲利增幅可達38%、2027年約25%,進一步支撐資金向大型科技與晶片股集中。

技術面與資金動能 — 除基本面外,市場技術性動作也放大漲勢。研究與市場人士指出,三月中許多對沖基金與演算法交易者曾做空,後續市場反彈迫使平倉買回,形成多億美元的短擠壓,進一步推高股價。此外,對於霍爾木茲海峽封鎖能否快速解除,市場仍懷有一定的外交樂觀,這減輕部分風險溢價。

替代觀點與反駁 — 當然,也有合理的懷疑聲音:批評者指出能源成本走高、消費者支出受壓,終將拖累經濟並扼殺企業獲利;歐股迄今未創新高,反映區域差異與更高的敏感度。對此,支持者提出三點反駁:一、AI與半導體需求短中期仍強勁且與能源瓶頸在產業鏈上的影響不完全重疊;二、目前財報已顯示企業獲利確實彈性高於預期;三、若局勢加劇,投資者普遍相信中央銀行或政策面會出手緩和,短期資金面仍具彈性。

風險提示與未來展望 — 展望未來,市場仍存在幾項不確定性:油價若持續高企並傳導至消費價格,將抑制終端需求;若地緣衝突擴大或長期封鎖航道,供應面衝擊會更廣泛。相對地,若AI相關企業能持續交出強勁獲利與資本支出,且地緣政治出現外交解套,資金續流入大型科技與晶片類股的動能可望延續。

結論與行動建議 — 當前市場呈現「成長預期集中、風險分散不足」的特徵:投資人應注意個股集中度風險、追蹤能源價格與地緣政治走向,以及審視企業獲利能否持續支撐高估值。對長線投資人來說,考量分散配置、關注半導體供需與AI採用趨勢,並留意政策面可能的幹預與市場短期波動,將是務實的風險管理策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。