Oppenheimer分析指出,Akamai的雲端基礎設施因與Anthropic的交易而展現出巨大的增長潛力,股票預期將持續上漲。

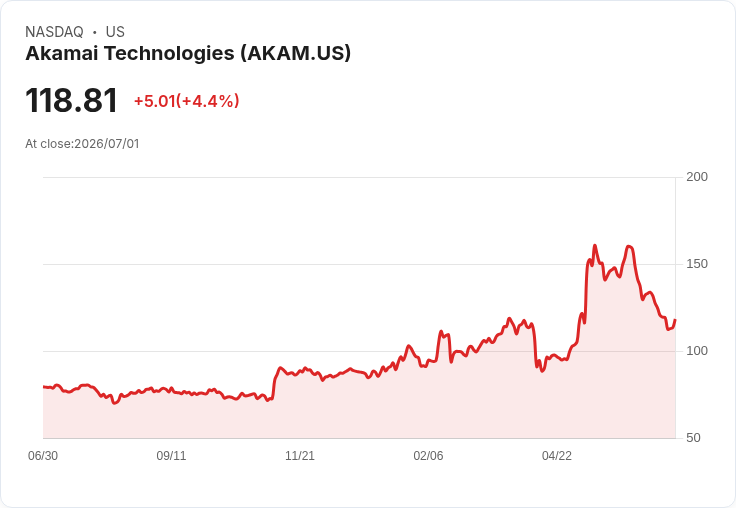

Akamai(AKAM)的雲端基礎設施業務在Oppenheimer最新報告中被認為是一項被低估的投資機會,特別是在其18億美元收購Anthropic(ANTHRO)後。週四午盤時,Akamai股價上漲4.5%,今年以來已累計上漲約40%。Oppenheimer分析師Param Singh和Jake Heimowitz表示,根據他們的多階段折現現金流模型,市場對Akamai的雲端及AI推理增長潛力存在明顯低估。

該報告指出,儘管目前處於快速增長期,但未來至2035年,Akamai的增長將逐步與GDP保持一致,自由現金流利潤率也將穩定在20%以上。Oppenheimer重申了對Akamai的「優於大盤」評級以及180美元的目標價格。Singh強調,為了支援增長,Akamai需要進行大量資本投資,預計到2028年底,其容量將擴增至80-100MW,而2025年底則估計僅有17MW。

此外,Akamai的CIS業務(不包括Anthropic)將提供每兆瓦成本為2000萬至2500萬美元的落後邊緣GPU和CPU運算能力,相較之下,Anthropic關係所需的更昂貴的GPU架構則達到3500萬美元/兆瓦。隨著Akamai在內容交付網路和安全業務上的增長,分析師對其前景持樂觀態度,並認為市場對其增長機會的看法過於保守,未來股價應能實現更高回升。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。