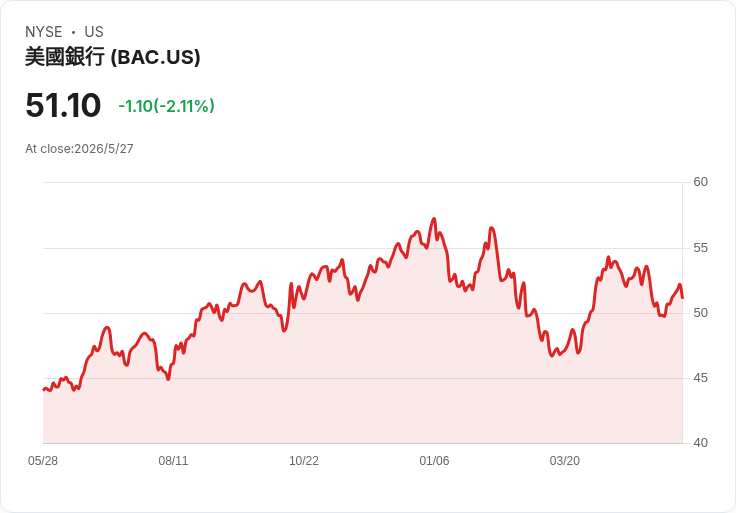

美國銀行看好Q2交易與財富管理成長,但投資人風險情緒使股價回落。

美國銀行(Bank of America)董事長兼執行長布萊恩‧莫伊尼漢(Brian Moynihan)於伯恩斯坦策略會議表示,該行預期2026年第二季交易部門營收將年增約15%,若成真將連續第17季維持約15%上下的成長幅度;財富管理營收也預計「低雙位數成長」。儘管展望強勁,該股在盤後仍下跌約1.6%,顯示市場對銀行股仍有疑慮。

背景與重點資訊: - 交易營收:莫伊尼漢指出交易(sales & trading)預計年增約15%,延續過去多季的強勁表現。這項數字若成立,代表該行交易業務仍維持穩定動能。 - 財富管理與費用槓桿:財富管理部門預期營收「在低雙位數」成長,且「費用槓桿會有良好表現,並與上季表現相當」,顯示在收入成長下能維持或改善營運效率。 - 投資銀行與業務管線:莫伊尼漢表示「投資銀行狀況相當不錯,業務正努力調整並前進」,且業務管線強勁,暗示交易以外的手續費與承銷業務具備潛在挹注。 - 消費者面向:他強調消費者仍在消費且就業情況穩健,「消費者情況相當好,因為他們有工作」,這支援零售信貸與卡片消費等收入面。

事實與可能扭曲因素: 莫伊尼漢同時警告,部分年比年成長可能看起來特別高,是因為2025年第二季在宣佈所謂「解放日(Liberation Day)」關稅時,經濟活動有一段下滑,形成低基期效果。換言之,某些成長數字可能包含基期扭曲,需謹慎解讀。

分析與評論: - 正面論點:持續的交易與財富管理成長、強勁的投資銀行管線以及穩健的消費者支出,共同構成美銀短期營運的三大支柱。費用槓桿改善意味著在收入回升時,公司能更有效轉化為利潤。 - 懷疑論點:市場擔心部分成長屬低基期效應,此外全球宏觀不確定性(例如關稅政策、利率前景與金融市場情緒)可能侵蝕未來業績。這些疑慮反映在股價的即時反應上,使投資人短期對銀行股採取更保守立場。 - 反駁與綜合觀點:莫伊尼漢已承認基期效應的存在,但強調現有的業務管線與消費者基本面是真實動能,若管線能順利轉化為成交、且消費持續,則成長具實質基礎。投資者應在辨識基期扭曲的同時,觀察收入來源的品質與可持續性。

風險與展望(行動呼籲): 未來幾季應重點監控(1)Q2正式財報中交易、財富管理與投資銀行各項收入的構成;(2)業務管線的成交轉化率;(3)關稅與其他政策變動對企業與消費者活動的影響;(4)資本市場與利率走勢對銀行資本與利差的衝擊。對於投資人而言,建議在追蹤公司即將公佈的詳細資料與管理層指引前,衡量基期效應與實際營運動能,再決定對美銀或整體銀行股的配置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。