摘要 : 分析三檔美股:兩檔具強競爭優勢可望長期成長,一檔營運衰退但估值離譜。

新聞 : 開場引言:昂貴的成長股往往因為未來成長預期被市場高度給價,但同時也更容易在情緒轉變時遭到重挫。我們透過系統化研究,挑出兩檔擴大護城河的高飛股,以及一檔在當前價格下不值得買進的公司,幫助投資人分辨實質機會與投機泡沫。

背景說明:判斷「品質是否值這個價」是多數投資人頭痛的問題。衡量要點包括:營收與每股盈餘趨勢、現金流與自由現金流率、資本回報率(ROC)以及估值指標(如 forward P/E)。下列三檔公司各具代表性,可作為檢視成長股風險與報酬的範例。

為何看壞 Titan International(TWI,股價 $8.27,forward P/E 167.6x): - 公司定位:生產越野車輛輪胎、車輪與底盤配件,主要服務建築、農業等終端市場。 - 事實與資料:過去兩年營收呈現停滯,EPS 年均下滑 46.7%,同時資本回報率下降,顯示既有利潤池正在萎縮。 - 分析判斷:在營收無成長且獲利能力衰退下,市場仍以 167.6 倍的預期本益比定價,風險過高。即便有人主張產業循環將回溫或資產價值被低估,但當前盈利與資本效率的惡化是更直接的警訊,短期內難以支撐如此估值。

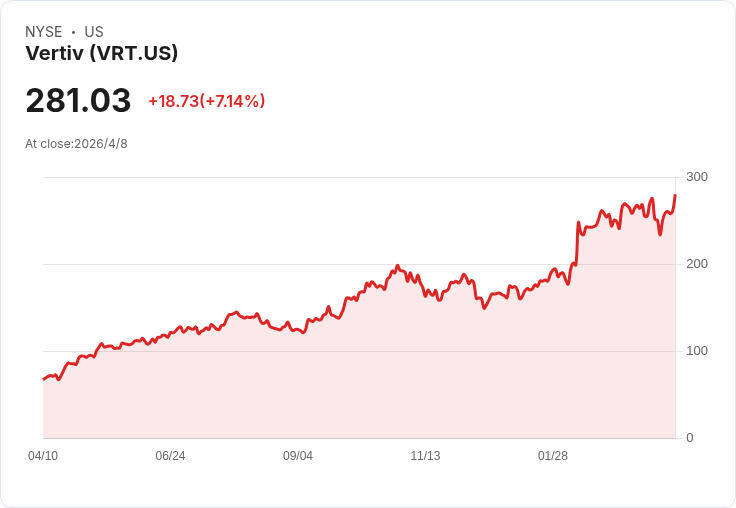

為何押注 Vertiv(VRT,股價 $279.46,forward P/E 42.7x): - 公司定位:原屬 Emerson,現為資料中心與通訊網路基礎設施解決方案供應商。 - 事實與資料:過去兩年有機營收年均成長 21.9%;過去五年自由現金流率擴大 16 個百分點;資本回報率呈上升趨勢,顯示管理層在市場機會上有效部署資本。 - 分析判斷:雖然 42.7 倍 forward P/E 屬高檔,但相對於其穩健且可持續的現金轉換與回報提升,估值有合理性。主要風險包括資料中心資本支出回落或競爭價格壓力,投資人應關注客戶集中度與訂單持續性。

為何看好 Insulet(PODD,股價 $203.42,forward P/E 32x): - 公司定位:以無管線 Omnipod 系統革新糖尿病胰島素給藥市場。 - 事實與資料:過去兩年以不計匯率影響計算的營收年均增長 25.9%;過去五年自由現金流率提升約 30.1 個百分點;資本回報率也在上升。 - 分析判斷:公司正透過產品差異化與國際擴張驅動成長,現金流改善提供更多資本運用彈性。估值 32 倍 forward P/E 屬於成長股合理範圍,但需注意法規障礙、競爭者與定價壓力。

駁斥替代觀點:對於持正面看法者可能主張「高估值只是對未來成長的投資」,但本報告強調必須以營運數據支撐成長預期。TWI 的營收停滯與 EPS 大幅下滑,讓高額估值更像是一種投機;相反,VRT 與 PODD 有可觀的現金流與資本回報改善,支援其較高但相對合理的估值。

結論與展望:投資高成長股須同時檢視成長動能與資本回報效率。VRT 與 PODD 展示出能讓估值合理化的基礎——穩健的有機成長與改善的自由現金流;TWI 則因獲利與資本回報惡化且估值極高,當前不宜參與。建議投資人以現金流、ROC 與可持續營收成長為核心篩選標準,並在進場前做好情境假設與風險管理。若需更深入財務模型與敏感度分析,可參考完整研究報告或進一步盡職調查。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。