羅素2000小型股風險高;FirstCash具成長與獲利力,Heartland與Atmus存疑。

開場吸睛:羅素2000指數藏著尋寶機會,也埋伏高波動陷阱;在這個區域挑股,投資人既可能找到未被發掘的強勢股,也可能踩到價值被侵蝕的公司。本次聚焦三檔在羅素2000範圍內的個股:Heartland Express(HTLD)、Atmus Filtration Technologies(ATMU)與FirstCash(FCFS),並分析為何其中一檔值得列入觀察名單、兩檔應謹慎對待。

背景與主旨:小型股的特質是成長潛力與高波動並存。本文以具體財務數據、估值指標與產業脈絡,說明為何FirstCash目前具吸引力,而Heartland與Atmus存在實質風險或估值疑慮,並提供反向觀點與最終投資建議。

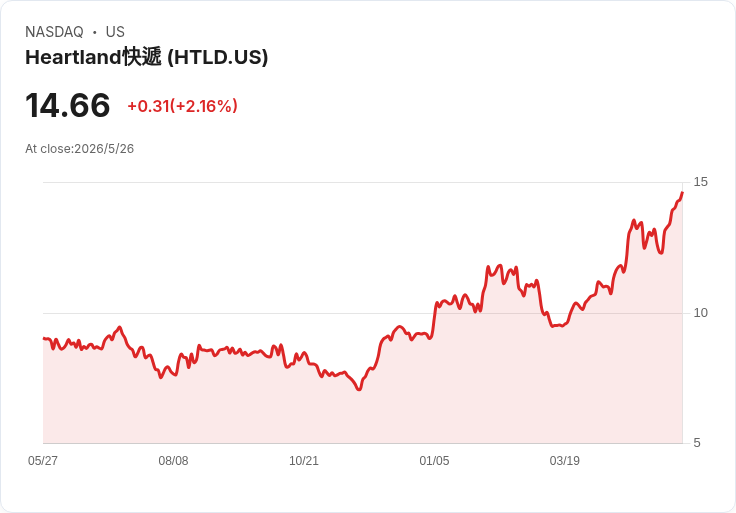

Heartland Express(HTLD)——為何應避開或極度謹慎 - 企業概況:市值約11.4億美元,提供美墨間整車運輸服務。 - 主要風險與事實:過去兩年銷售年減18.5%,近五年每股盈餘(EPS)年減19.4%,代表營收下滑同時獲利能力也在萎縮;資本回報率已從低基期進一步侵蝕,顯示管理層近期投資未能創造正向價值。 - 估值警示:股價約14.67美元,前瞻本益比高達151.9倍,若短期獲利無明顯回溫,高本益比承受巨大業績反轉風險。 - 反向觀點與駁斥:支持者可能主張運輸需求回溫或燃料/費率改善可帶動恢復,但除非營收、邊際利潤與資本回報三者同時顯著改善,否則高估值下的下行風險難以被合理化。短期觀望或避免納入核心組合較為審慎。

Atmus Filtration Technologies(ATMU)——成長敘事下的邊際與估值顧慮 - 企業概況:2023年自Cummins分拆,市值約41億美元,產品包含卡車與工程機械過濾器,屬減排與引擎保護供應鏈。 - 主要問題與資料:過去兩年年均營收僅成長5.6%,毛利率26.3%低於同業水準,顯示每賺一元營收留存的利潤有限,進而影響未來於市場行銷或研發的再投入能力。 - 估值觀察:股價約52.13美元,前瞻市銷率約2倍,若成長動能無法顯著加速、或毛利率未提升,市銷率帶來的價格期望可能難以支撐股價。 - 反向觀點與駁斥:分拆後若公司能專注於專業化與服務擴張,加上長期減排趨勢,ATMU被看好;然而目前實際資料(低於同業的毛利與緩慢成長)未能充分證明分拆後的經營優勢,因此短期仍需謹慎觀察營運改進與利潤率回升的證據。

FirstCash(FCFS)——為何值得列入觀察名單 - 企業概況:市值約101.7億美元,經營美國與拉美當鋪連鎖與POS分期支付服務,主要服務未被銀行充分覆蓋的消費族群。 - 強勁表現的事實:過去五年年均營收成長19.8%,同期每股盈餘年增26.5%,顯示營收成長伴隨高品質獲利擴張;此外,股東權益報酬率(ROE)強勁,反映管理階層在資本運用上具相當效率。 - 估值衡量:股價約232.04美元,前瞻本益比約20.5倍,對於持續高成長與高獲利性的企業而言,估值屬合理範圍,風險/報酬比相對吸引。 - 需要留意的變數:FirstCash對信用環境、失業率與拉美市場政治經濟風險較敏感;投資人應關注放款組合品質、抵押品價值變化與跨境營運風險管理。

綜合分析與對立觀點:小型股的兩面性 - 支援小型股論點:歷史上小型股能在經濟復甦期跑贏大盤,且分拆公司或專注利基市場的個股有快速重估的可能。AI或其他系統性選股工具常能捕捉早期機會。 - 反駁與風險提醒:羅素2000成分股波動高、資訊不對稱、財務脆弱度較大;高估值(如HTLD的超高前瞻P/E)在獲利不確定時尤其危險。分拆故事(ATMU)若未伴隨毛利改善與穩健成長,也可能使股價承壓。FirstCash雖表現佳,但仍受宏觀與信用迴圈影響。

結論與行動呼籲:如何在羅素2000中選股 - 建議:將FirstCash列入「深入調查」名單(關注信用品質與地區風險),對HTLD採取避險或不入場策略,對ATMU則採觀望態度,等待毛利率與銷售加速的明確訊號。 - 投資人應檢視自身風險承受度、分散持股並設定明確的進出場條件;關鍵觀察指標含:營收成長率、毛利與營利率變動、資本回報率與估值相對歷史與同業的差距。 - 未來展望:若宏觀環境(運輸需求、利率、消費信心)回穩或改善,部分被錯殺的小型股有反彈機會;但在當前情勢下,優先選擇具穩健獲利與合理估值的標的,並持續追蹤公司營運數據與產業趨勢,是降低風險的務實做法。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。