BMNR主要是包裹ETH的押注,稀釋、收益波動與ETF競爭降低投資吸引力。

開場引子 Bitmine Immersion Technologies, Inc.(以下簡稱BMNR)近期被做空/看空論點指控為「以太坊的股權包裝」,而非具實質營運能力的公司;本文整理該看空主張,並分析核心風險與可能的反駁。

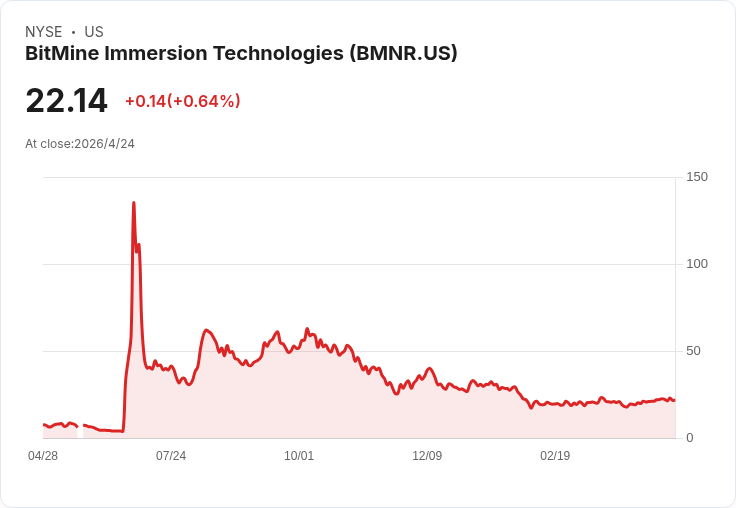

公司背景與公開資料 BMNR自稱為以區塊鏈技術與以太坊相關資產管理為主的公司。截至2025年4月20日,市場報價約為每股22.53美元,公開資料顯示其市盈率極低。公司持有超過約4.4百萬枚以太幣(ETH),並以累積與質押(staking)策略獲得協定層面的報酬。管理層強調擴充質押基礎設施與增持ETH是其成長路徑。

看空主張要點(事實與資料) - 本質是ETH敞口:看空者指出,BMNR的核心價值主要來自所持ETH的市場價格走勢,而非源自穩定的營運收入或可複製的商業模式。換言之,投資BMNR等同於透過公司股權間接持有ETH,承擔額外股本結構與管理風險。 - 資產與收益特性:公司持有的ETH透過質押可獲約3–4%協定收益,但這種回報可由投資者直接持有ETH或透過低成本的現貨ETF來取得,無需承擔稀釋風險或公司治理風險。 - 盈利非營運驅動:BMNR的報表顯示,所謂「盈利」多半來自對ETH估值的公允市價變動(mark-to-market),而非傳統的營運現金流或營業利益。儘管某會計年度顯示淨利,但營運現金流與營業利潤仍為負數,顯示缺乏可持續營運體質。 - 極端波動與重大損失範例:加密資產價格大幅下挫時,公司暴露出巨額損失案例,並因此產生極端的盈虧波動,增加投資的不確定性。 - 急速且龐大的股本稀釋:過去約16個月內,BMNR的流通股資料 reportedly 增加至約170倍,導致每股價值被結構性侵蝕,即便公司絕對持有的ETH數量上升,股東實際的每股權益仍被稀釋。 - 行業競爭與模式風險:市場上已有超過150個類似的數位資產庫藏/財庫型工具,以及低成本的現貨ETH ETF;BMNR曾以NAV溢價籌資為模式,但該溢價已出現壓縮甚至轉為折價,削弱其持續資金取得能力。

可能的多頭反駁與評析 多頭論點通常依賴於以太坊作為全球數位結算層的長期趨勢——若ETH持續被採用、價值大幅上升,BMNR的股價受益顯而易見;此外,管理層擴大質押基礎設施、提升技術門檻亦可能為公司建立防護。然而,針對上述觀點的反駁包括: - 若論未來價值主要源於ETH上漲,投資者可直接持有ETH或透過更低費率、透明度更高的現貨ETF達成相同或更優報酬,避免公司稀釋與治理風險。 - 即便管理層能提升技術能力,缺乏獨特護城河且面臨大量同質化競爭,難以保證長期能回應資本市場對股本稀釋的反作用力。

其他相關觀察與機構持股 - 對沖基金持股:資料顯示,第四季末約有28個對沖基金持有BMNR,較前一季的20個有所增加,反映機構參與度存在變動。 - 比較標的:文中曾提及其他公司(如 IREN)作為不同策略(如位元幣挖礦轉型或AI基礎設施)的例子,以說明在同一波加密與AI趨勢下,不同商業模式的風險/收益差異。

總結、投資觀點與行動建議 核心結論:BMNR更像是「以太坊敞口的股票化工具」,而非具備可持續營運利潤的公司。其主要風險來自(1)對ETH價格的高度依賴與盈虧波動、(2)極端的股本稀釋、(3)同類競爭與現貨ETF侵蝕資本市場空間。若投資者的目的僅為參與以太坊上行,直接持有ETH或低費現貨ETF在風險/報酬上通常更具優勢。

監控指標與投資者須知:若仍考慮BMNR,可持續追蹤(a)公司持有ETH數量與質押比例、(b)流通股數與潛在稀釋工具發行情況、(c)營運現金流與治理透明度、(d)NAV溢價/折價變化、以及(e)以太坊價格波動與監管變化。短期內,投資該類目標的主要決策應基於風險承受度:偏好直接資產敞口與低費用者,應優先ETH或ETF;願意承擔公司治理與稀釋風險以換取潛在槓桿收益者,則需嚴格監督公司稀釋與資產安全性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。