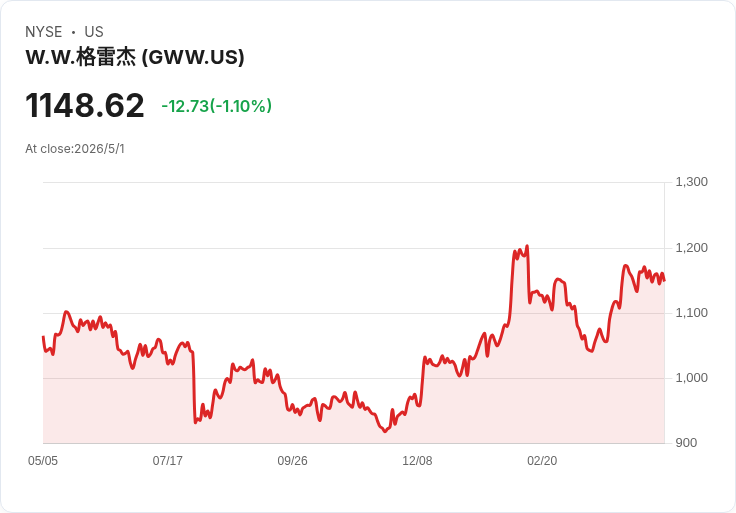

GWW現價US$1,149,估值高於內在價US$936.50(約23%);未來營收獲利預期成長42%,但高貝塔帶來波動風險。

W.W. Grainger(NYSE: GWW)近期股價出現雙位數漲幅,過去數月上漲逾10%,股價已接近年度高點,目前市場報價約為每股US$1,149。這樣的漲勢吸引投資人關注:這檔老牌工業供應商是否還有投資價值?

背景與關鍵資料:依據估值模型,Grainger的合理內在價估為US$936.50,目前股價較內在價溢價約23%。同時,市場對其未來數年盈餘成長持樂觀態度,預估盈餘將增加約42%,預期帶動未來現金流增長並支撐股價上升。此外,GWW具有較高的貝塔值,代表股價相對市場波動較大——這既可能帶來更大上漲空間,也會增加回撤風險。

投資者面臨的兩難:對於既有股東,現價高於合理價可能促使人們考慮「賣出獲利了結」。若相信公司基本面無重大惡化,賣出並等待價格回落再買回,是一種操作思路。但此策略需要能準確判斷回落時機並承受再入場時股價反彈的風險。對於潛在新進場者,現價溢價意味短期內從錯配價格獲利的機會有限,較適合等待回撥或更多基本面確認後再佈局。

替代觀點與駁斥:有人主張「分析師覆蓋廣、公司規模大,正面前景已被完全反映於股價」,因此不存在被低估的機會;也有成長型投資者認為高成長預期能正當化目前估值。對此可反駁的是:即便分析師共識照出樂觀未來,估值仍以當前價格與模型內在價的差距衡量——目前數值顯示溢價;而高成長預期固然重要,但成長能否轉化為穩健自由現金流與可持續利潤仍需觀察,若預期未達標,股價可能出現修正。

風險提示與警示:需注意的一項警示為估值偏高——在高貝塔環境下,若宏觀面或公司營運出現利空,回撤幅度可能較大。此外,投資人應檢視毛利率、庫存周轉、客戶需求迴圈與供應鏈風險等基本面指標,以評估成長預期的可行性。

結論與展望:GWW目前呈現「高成長預期 + 高估值」的組合,短期內若無明確的基本面惡化,上漲動能可能持續;但估值已超出模型合理範圍,增加下行風險。建議投資人根據自身風險承受度採取策略:偏保守者可等待價格回撥並設定明確估值門檻;偏積極者可分批佈局並嚴設停損;既有股東則應評估是否部分獲利了結並鎖定目標價。最終決策應基於最新財報、產業趨勢與個人資產配置,而非僅憑價格波動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。