摘要 : 產品銷售與新增授權帶來版稅,推動Q2營收上調並引發股價跳漲。

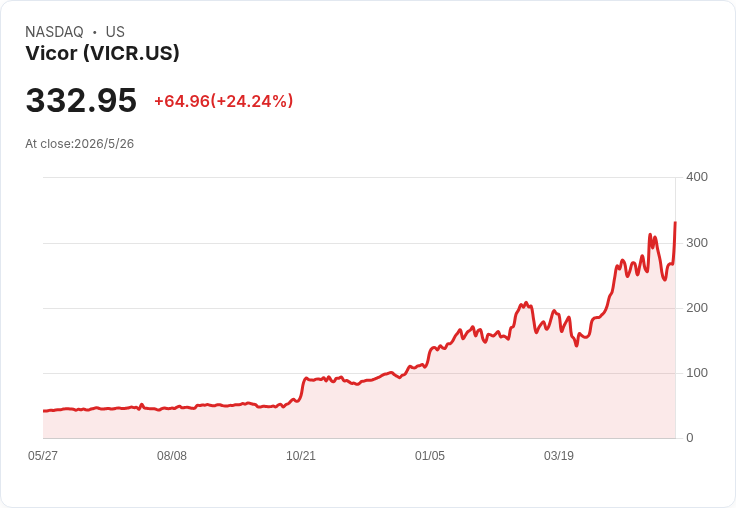

新聞 : 美國電源元件廠商Vicor(NASDAQ: VICR)週二股價一度飆升約19%至歷史新高,公司宣佈將第二季營收預期從1.26億美元上調至1.42億美元,原因為產品銷售強勁以及來自新授權客戶的版稅收入。過去12個月內,Vicor股價約成長七倍,投資人已將焦點轉向AI基礎建設中「電力傳遞」的重要性。

背景與事實: - 營收上修:Vicor將Q2營收展望從1.26億美元上調至1.42億美元,上調幅度約13%,公司將之歸因於產品需求增加以及來自新增授權方的版稅。 - 授權內容:新授權涵蓋Vicor多項與電源轉換拓樸、控制系統、電力元件與分配架構相關的專利,包括其Factorized Power Architecture與Vertical Power Delivery技術;該授權為「全包式授權」,授予一名未具名的OEM廠商使用權並支付權利金。 - 市場反應:公告發布後股價大漲,延續市場對於AI伺服器與高效能運算系統內部電力密度與效率技術的熱烈追捧。

分析與評論: Vicor的動作反映出AI運算擴張下,降低功率損耗、提高電流密度與熱管理的技術成為資料中心與超大規模服務商(HS)的優先專案。投資人視Vicor為AI硬體「鏟子與鋤頭」型供應商之一:當AI算力需求攀升,相關基礎零組件與系統解法會同步成長。此外,授權模式可快速擴大技術採用範圍並帶來高毛利的被動收入來源(版稅),有助於公司營收結構多元化。

管理層指出,產業對智慧財產權的重視正在提升,尤其在面臨排除進口令(exclusion orders)等執法工具時,廠商更傾向透過合法授權來確保多源供應與市場存取。CEO Patrizio Vinciarelli表示,全包式授權讓OEM與超大規模廠商能夠安全採用Vicor所專利的電力系統創新。

替代觀點與駁斥: - 懷疑論:部分觀點警告Vicor估值已被前景預期抬高,且營收過度依賴少數大客戶或單一授權案的風險。 - 駁斥:雖然短期股價波動與集中客戶風險存在,但授權與版稅模式一旦被多家OEM接受,將提供穩定且可預測的現金流;再者,具體的專利組合與法執保障(如禁令威脅)可形成高門檻的競爭優勢,降低被同業快速複製的風險。

結論與展望(行動呼籲): Vicor此次上修營收並揭露新增授權,確立其在AI電力解決方案領域的商業化進展,但投資人與業界仍應關注:下一季財報是否反映版稅可持續成長、更多授權或OEM採用案例的揭露、以及任何可能的智慧財產或貿易爭議。建議關注公司後續營運數據、授權名單擴張及供應鏈狀況,以評估其長期競爭力與風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。