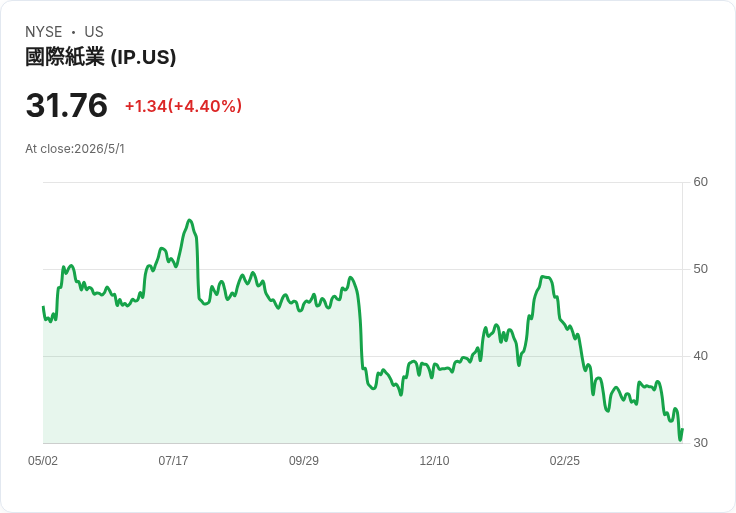

國際紙業(IP)調降2026年目標,北美包材量表現優於業界但首季遭約5,300萬美元冬季風暴與成本侵蝕,擬於12–15個月內拆分北美與EMEA事業。

開頭引人:國際紙業(International Paper,NYSE: IP)在2026年第一季財報電話會議中宣佈下修全年財測,並對外說明首季受極端天氣、燃料與原料價格上揚及可靠性問題影響,但同時強調北美包材業務持續搶市、資產重組與加速投資將為後續回升奠基。

背景說明:國際紙業是全球大型纖維與包材製造商,產品涵蓋箱紙板、瓦楞紙箱、特種紙與紙漿。公司自1898年成立以來,近年聚焦包材與組織重整,並規劃將北美與EMEA包材事業分拆為兩家獨立上市公司。

財務與營運重點:公司報告企業層級第一季調整後EBIT為1.88億美元、調整後EBITDA為6.77億美元,EBITDA率約11.3%。第一季自由現金流為9,400萬美元(含一次性2.8億美元退稅),另出售GCF獲得11億美元,已用於償還6.6億美元債務。管理層提出2026年指引:北美包材調整後EBITDA 23.5–25億美元、EMEA包材9–10億美元、企業合併調整後EBITDA 32–35億美元,全年自由現金流約3–5億美元,並預期下半年將有約6.5億美元的步升改善。

營運細節與驅動因素:北美單日箱量年增約2.5%,優於業界同期約-0.3%(連續三季優於市場),但首季毛利與EBITDA遭多重逆風侵蝕:1) 約5,300萬美元因一月暴風雪造成之EBITDA損失;2) 天然氣、電力與其他原物料價格上漲導致輸入成本約4,300萬美元不利影響;3) 可靠性與營運成本帶來約2,900萬美元不利。北美Q2調整後EBITDA指引約3.8–4.1億美元,全年較先前的25–26億美元下修至23.5–25億美元,管理層仍預期下半年因價格落實與季節性回升約有3億美元、成本與維護改善再貢獻約4億5千萬美元的改善空間(合計近6.5億美元步升)。

EMEA情況:EMEA第一季調整後EBITDA為2.08億美元,Q2預估降至1.5–1.7億美元,主因包材售價落後於紙漿/紙價上漲(價格回收通常落後3–6個月)。全年EMEA目標也由原本的10–11億美元下修至9–10億美元,調整主要來自商業面之需求與利差壓縮,成本面則靠OCC與其他降本措施抵銷油價拉高之運輸成本。

策略、投資與企業行動:管理層加速在北美投資(綠地、轉換與超過80項重大投資),並估2025–2027年間單設施投入較前3年平均增加約50%。公司宣佈擬收購NORPAC位於華盛頓的紙廠,管理層稱為「頂級四分位資產」,預期整合後長期回報可達青春期兩位數。EMEA方面已推動超過31處關廠或進行中、淨裁撤超過2,800個職位,並將持續找尋進一步節本機會。

分拆計畫與資本市場安排:公司仍維持在未來12–15個月內完成將北美與EMEA包材事業分拆為兩家公開公司;分拆後國際紙業預計保留約20%持股12–18個月,EMEA公司將計畫在倫敦證交所與NYSE雙掛牌,兩家公司目標皆達投資等級評級。管理層認為分拆將有助於各自策略聚焦與資本配置靈活性。

反駁疑慮:外界或擔心下修財測反映需求疲弱或執行不良,但公司資料顯示北美市佔與量能仍在擴張(單日量增2.5%),同時已透過資產出售回籠資金並減債、鎖定高品質收購以提升區域優勢,且宣示的成本80/20措施與較輕的維護排程具有可觀的第二季後半段提振潛力。當然,若價格落實速度不如預期或原料成本進一步惡化,短期改善仍有風險,投資人應持續關注價格實際落地與運營可靠性提升。

總結與展望(行動號召):短期內關鍵指標為北美價格落實進度(3、4月已公佈但需時間實現)、第二季量能與利差表現、NORPAC整合進度,以及分拆計畫的法規與市場核准狀態。投資人與業界應密切觀察公司在未來兩季的成本節省落實、產能利用率回升與價格實際流入,這些因素將決定公司是否能在下半年完成約6.5億美元的步升並回到原先表現路徑。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。