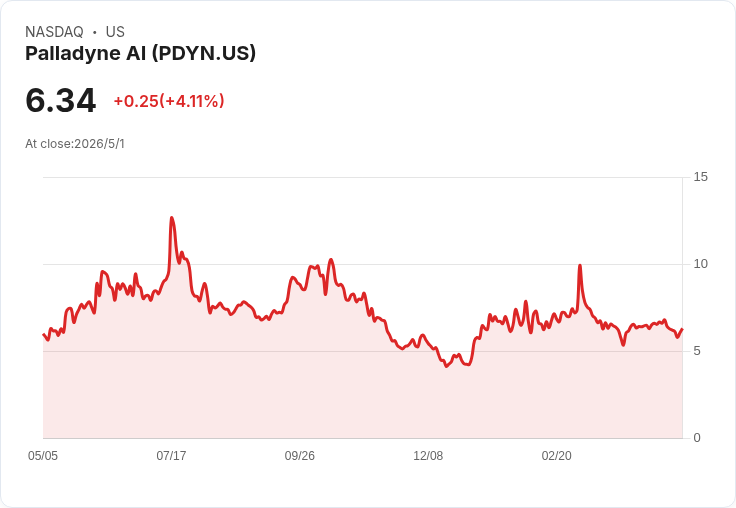

Palladyne AI(NASDAQ:PDYN)5月5日盤前公佈Q1,市場預估EPS -$0.17、營收$4.93M;海軍合約、1,800萬美元訂單庫存與全年24–27M目標將左右走勢。

Palladyne AI(NASDAQ:PDYN)將於美東時間5月5日(週二)盤前公佈2026財年第一季(Q1)財報,市場共識預估每股盈餘(EPS)為-0.17美元、營收為4.93百萬美元。這份業績公告對於投資人與分析師判斷公司能否將近期訂單轉化為可持續營收,極具指標性意義。

背景與近期發展: Palladyne AI 主打垂直整合的國防領域人工智慧平臺,近年透過結構性轉型積極拓展軍用合約。公司先前公佈獲美國海軍合約後,股價曾單日跳升約12%;管理層亦重申2026年營收目標為2,400萬至2,700萬美元,同時宣佈訂單背後(backlog)上升至約1,800萬美元。過去三個月內,分析師對EPS與營收的估計各出現一次上調,顯示市場對未來營運略有正向預期。

本季觀察重點與資料意義: - 當季共識:EPS -$0.17、營收 $4.93M,反映公司仍處於虧損但營收規模在擴大初期。 - 訂單與目標:1,800萬美元的backlog與公司重申的2,400–2,700萬美元年營收目標,是衡量「後續營收能否到位」的關鍵。若訂單能在年內持續轉化並帶來邊際改善,對股價與市場信心將具支撐作用。 - 分析師動向:近三個月單次上調顯示分析界對特定合約與業務進展抱持審慎樂觀,但上調幅度有限,仍需觀察實際交付與營收認列情況。

風險、替代觀點與回應: 批評者指出,公司仍未擺脫虧損、營收基數小、合約集中度高且執行風險不可忽視,這些因素使股價對訊息波動敏感。對此可反駁的論點包括:公司近來獲海軍合約並提升backlog,代表可觀的收入管道正在累積;管理層公開維持年度營收目標也顯示對後續執行有信心。然而,這些正面訊號必須透過數季的營收與毛利率改善來證實其永續性。

深入分析與評論: Palladyne 的投資吸引力在於其「垂直整合+國防AI」的市場定位:若能把握政府或軍方的長期採購週期,未來可發展為較穩定的營收來源。但短期內,公司仍需改善毛利與營運效率,並降低合約與客戶集中風險。投資者應特別留意本季報告中的:營收組成(政府合約 vs 商業收入)、毛利率變動、現金與資本支出、以及管理層對年度目標的更新與時間表。

結論與未來展望(行動號召): 本次Q1財報將是檢視Palladyne能否將訂單轉為穩定營收的重要節點。投資人與關注者應在財報當日重點檢視營收分項、訂單轉化進度、現金流與未來合約管線。若公司能展現連續的營收成長與毛利改善,市場對其年營收目標與估值將更有信心;反之,若執行或認列出現延遲,股價可能再次放大波動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。