BCC 5月5日盤前公佈Q1,EPS估0.43美元、營收1.46B美元,營收年減5.2%。

美股材料股波伊西木業(Boise Cascade,BCC)將於5月5日週二美股開盤前公佈2026財年第一季業績,引發投資人關注公司營收、EPS及旗下包裝板材事業(BMD)的獲利能力。

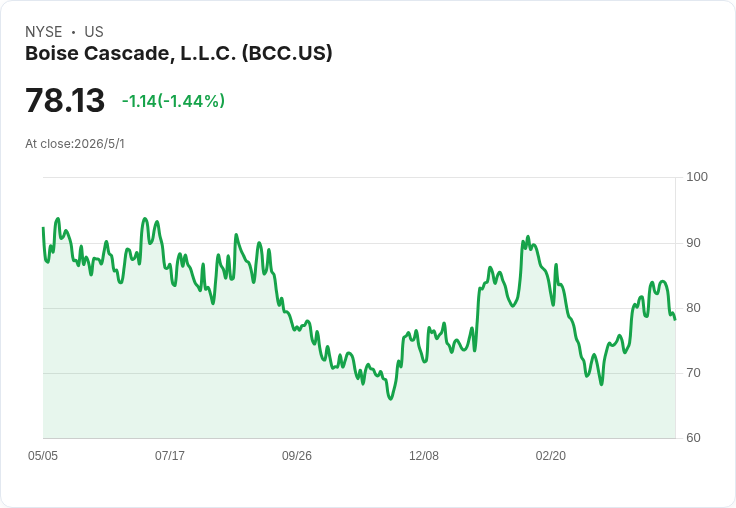

背景與關鍵資料:市場共識預估本季每股盈餘(EPS)為0.43美元,營收估為14.6億美元,年比下降約5.2%。過去一年BCC在財報上有相對穩定的表現:過去4季中公司有75%的次數打敗市場EPS與營收預期。近期分析師估算變動也呈現分化:過去三個月EPS估值有5次上修、1次下修;但營收估值則有2次上修、5次下修,顯示外界對銷售動能較為謹慎。

公司動向與風險事件:BCC近期在法務與公司治理方面出現波動,曾就一宗木材走私案向美國司法部認罪並被處以638萬美元罰款,對品牌與風險控管構成考驗。公司同時面臨領導階層調整,管理層強調短期可能有陣痛,但期待長期改善。此外,公司已對BMD事業提出本季45M–55M美元的EBITDA目標,顯示管理層以利潤與利差管理為短期重點。

分析與解讀:營收年減反映需求面仍承壓,可能來自住宅建築與下游製造活動放緩;不過EPS近月有多次上修且公司有歷史上打敗預期的紀錄,代表若BMD達成或超越EBITDA目標、且成本與價格管理到位,公司仍有機會在本季交出超預期的盈餘表現。相反地,若營收下修趨勢延續或原物料價格反彈,EPS與營收雙雙低於共識的風險也不容忽視。

反駁替代觀點:有人主張司法罰款與認罪將嚴重侵蝕BCC未來表現,但需要指出的是,638萬美元罰款相較於公司十億級別的營收規模屬於相對有限的金額;真正可能造成長期傷害的是治理與供應鏈信任的持續受損。公司若能在治理、合規與領導層重整上迅速給出具體措施,罰金本身對財務影響可被控制。

結論與展望(行動建議):投資人應關注5/5盤前財報重點:實際營收與EPS與共識的差距、BMD分部的EBITDA實現情形、管理層對需求展望與成本控管的說明,以及公司就合規與領導調整提出的具體方案。短期內市場反應將取決於這些即時資料與管理層指引;中長期而言,若公司能透過利差管理與結構性改善實現穩健獲利,則有機會轉化為投資價值。建議關注財報發布與隨後的法人電話會議,尤其留意分部資料與未來季度指引。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。