營收與指引強勁;雷拉科立安遭FDA拒絕、將與FDA會談並上訴;ROSELLA在卵癌顯著改善存活。

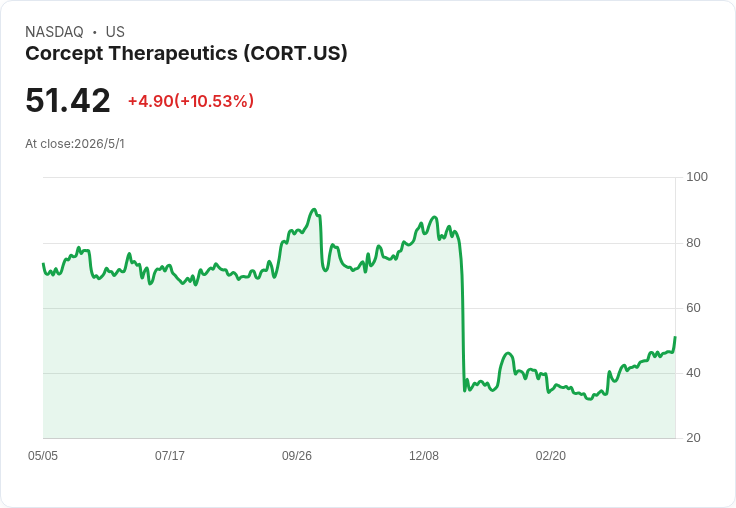

導語/要點速覽 科瑟普特(Corcept Therapeutics)在2025年交出營收成長與明確的2026年指引,同時面臨多重監管與法律逆風:對抗Teva的專利訴訟在聯邦巡迴法院敗訴、且FDA對選擇性GR拮抗劑relacorilant在庫欣症(Cushing’s syndrome)的審查發出complete response letter (CRL)。公司強調其關鍵ROSELLA腫瘤三期試驗呈現顯著生存利好,並計畫在4月與FDA會談、對專利裁決提起上訴,未來數月有多項催化劑值得關注。

財務與資本動向(背景資料) - 2025年營收:7.61億美元(2024年為6.75億美元);2026年營收指引:9億至10億美元。 - 2025年淨利:9,970萬美元(2024年1.412億美元)。 - 2025年12月31日現金與投資:5.32億美元;同年執行庫藏股約2.45億美元。 公司說明:絕大部分2026年指引來自庫欣症(Cushing’s)事業,腫瘤商業收入目前只佔少量比重。

專利與仿單訴訟狀況(法律逆風) - 聯邦巡迴法院上週裁決不利Corcept,允許Teva推動Korlym(mifepristone)仿製版上市。Corcept表示法院誤解其主張,強調其專利包含對標籤中用藥方法的保護,並將提起上訴。 - 風險與影響:若仿製藥獲得更快進入市場,Korlym商業化可能面臨侵蝕;公司已將價格壓力納入規畫,但仍視訴訟進展為關鍵變數。

relacorilant在庫欣症的FDA審查(監管分歧與下一步) - FDA對relacorilant發出CRL,主要提到肝酵素升高等安全性疑慮;Corcept回應指出其關鍵GRACE試驗達主要終點(p=0.02),且以GRADIENT雙盲研究中被FDA標註重要患者群做為主要確證證據。公司認為資料足以支援批准,並稱可透過標籤指示與上市後監測管理肝酵素問題。 - 公司計畫與FDA於4月會談,屆時可能決定重新提交NDA(含更多分析)、向FDA內部提出正式上訴或啟動新試驗。公司強調在開發期間廣泛依據FDA建議設計試驗,對CRL結果感到驚訝並尋求進一步交涉。

商業面:Korlym、CATALYST與藥局轉換執行狀況 - 銷量與處方:2025年公司交付藥片數量比2024年增37%,首次處方醫師人數創新高;新處方數成長61%,但藥片供應成長未同步(顯示供應端瓶頸)。 - CATALYST試驗:在1,000名難治性糖尿病患者中篩檢,發現24%有高皮質醇症(hypercortisolism);治療期(136名隨機化)顯示Korlym組24週平均HbA1c下降1.47%,對照組下降0.17%,並伴隨明顯體重與腰圍減少。公司認為此結果將改變臨床篩檢與用藥模式。 - 藥局供應轉型:公司自2025年10月開始將處方轉至新專業藥局Curant以擴充產能;轉移過程在11–1月造成營運幹擾,但公司表示最終批次已於本月移轉完成,2月新病人啟用數已回升並有望創單月紀錄。 - Medicaid/GPO折扣(AG)影響:公司表示AG的淨價折扣約為WAC的30%,截至2025年底約75%處方透過AG,2026年穩定約78%,公司已在指引中考量定價壓力。

腫瘤領域突破:ROSELLA三期試驗重磅資料 - ROSELLA(鉑類抗藥性卵巢癌):雙主要終點皆達成。關鍵資料為整體死亡風險降低35%(HR=0.65)、p=0.0004;接受relacorilant加上nab‑paclitaxel者中位整體存活(OS)比單用nab‑paclitaxel延長約4.1個月;在存活曲線75百分位點差距達約8個月。公司估計此療法可成為鉑類抗藥性卵巢癌的新標準。 - 安全性:公司表示ROSELLA的最終安全資料與先前分析一致,未觀察到額外重大安全負擔;值得注意的是,試驗中組合臨床出現ALT升高的事件比單用nab‑paclitaxel更少,顯示未見肝毒性加重。ROSELLA完整數據將在4月的SGO大會發表並於近期投稿期刊。 - 上市時程:公司預估relacorilant在卵巢癌適應症的PDUFA日期為7月11日(即中年可能獲批並開始商業化);但在庫欣症適應症仍受CRL影響。

擴大研發管線與其他適應症進展 - MOMENTUM(抗治療性高血壓篩檢與治療)結果將於下月在美國心臟病學會年會口頭發表。 - MONARCH(MASH,175名IIb雙盲)已完成招募,預計年底出結果,若陽性將推進至III期。 - DAZALS(ALS,249名):公司報告300 mg劑量可使一年死亡風險降低84%,p=0.0009;由於非嚴重胃腸道不適導致停藥,公司已啟動小型劑量遞增研究以改善耐受性,計畫於今年中啟動關鍵性III期試驗。 - 其他:公司正探索relacorilant與免疫療法(如nivolumab)及與雄激素剝奪療法在攝護腺癌的聯合方案,並在多種實體腫瘤進行早期試驗。

駁斥與風險說明(替代觀點處理) - FDA與法庭的不同意見:對於FDA的CRL與法院對專利的裁定,Corcept主張其臨床與專利論據有充分根據,CRL中所述的肝酵素問題可透過標籤與上市後監測管理;對於專利爭議,公司已表明將上訴並強力捍衛其智慧財產權。 - 市場風險:若上訴失利或FDA在Cushing適應症上維持否決,短期內公司在該適應症擴張將受限;若Teva仿製藥進入,Korlym收入將承受侵蝕。公司指出已在2026指引中考量部分價格與通路壓力,且大部分營收仍來自現有Cushing業務和即將到來的腫瘤商機。

結論與未來催化劑(投資人與臨床社群應關注) 關鍵觀察點與時間表: - 4月:Corcept與FDA會談(relacorilant CRL討論)、ROSELLA在SGO完整發表。 - 下月:MOMENTUM結果發表(抗性高血壓領域)。 - 7月11日:relacorilant在卵巢癌的PDUFA日期(若獲批為重大商業催化)。 - 年內:MONARCH(MASH)結果、DAZALS後續劑量耐受性研究與啟動III期計畫時程。 在多重正面臨床資料與尚未明朗的監管/法律風險並存的情況下,Corcept強調「有條件的樂觀」:公司認為其腫瘤和代謝疾病領域的臨床證據強勁,若能成功化解FDA疑義並維持專利保護,2026年度的成長動能與中長期管線價值可能被大幅放大。投資人與醫療從業者應密切關注4月FDA會談、SGO發表、PDUFA與MOMENTUM等即將到來的里程碑。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。