Q3運輸領域全球併購交易比去年同期急跌47%,港口及基礎設施投資逆勢成長,但整體產業受制於地緣政治與高通膨壓力,呈現謹慎整合格局。

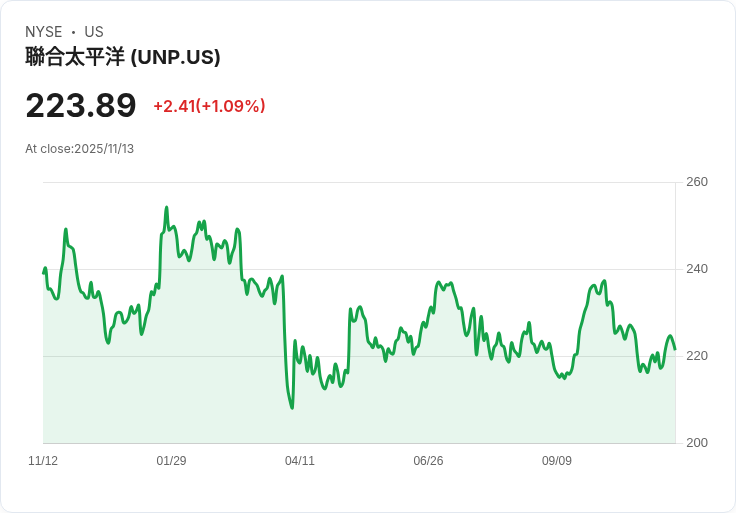

全球運輸產業第三季併購(M&A)交易量劇烈滑落,根據AlixPartners最新調查,2025年Q3併購筆數較去年同期驟減47.1%,已是連續第三季下跌。除了美國鐵路業出現Union Pacific (NYSE: UNP) 與Norfolk Southern (NYSE: NSC) 擬議八十九億美元的鐵路巨額合併案外,整體交易總額亦明顯萎縮,反映市場普遍對全球地緣政治不確定性及美國強勢貿易政策採取防守態度。

在此低迷環境下,策略性收購成主流,企業透過能力整合與市場併購以維持競爭點,凸顯併購重心已從擴張轉向強化核心。貨運領域更是表現不佳,公路貨運因運能過剩拉低運價,海運公司即使現貨運價略有回升,獲利仍舊受壓。唯有港口和周邊基礎設施涌現戰略投資需求,主因全球供應鏈本地化與政府長期基礎建設強化,港口成為資本尋求穩定收益的避風港。

區域方面,北美與亞太仍維持謹慎,併購筆數少於歐洲、中東及非洲(EMEA),但金額規模反而較大,顯示具資本實力者傾向挑戰大型整併,以因應經濟壓力、利率遲緩調降與物價持續高漲等風險。尤其全球貨運不確定性及海運價受壓,持續使業者審慎鎖定可帶來長期穩健現金流的投資標的。

觀察未來趨勢,專家認為,運輸企業將繼續善用少數股權、延續型投資等靈活交易架構,試圖橋接估值落差並保留交易時機彈性。雖然主要央行近期象徵性降息有助提升資產估值與槓桿收購機會,但規模與時點仍難預測。策略型併購與基礎設施投資將是中長期主流,隨著海運運價持續疲弱,資本熱度將逐步向內陸及港口周邊移轉,穩定現金流成重要考量。整體而言,運輸產業併購已從追求規模,轉為重視韌性、效益與資本穩健,企業如何順勢抓住新一輪整合良機,將成下一年度產業格局的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。