摘要 : SMTC、CBRL、SIGI 近期獲利與現金流疲弱、估值或流動性成隱憂,投資人宜謹慎挑選。

新聞 : 開頭吸睛:羅素2000(Russell 2000)向來是尋找高成長小型股的溫床,但小型股同時帶來較高的經營與資本風險。以下三檔成分股因基本面惡化或估值/流動性疑慮,被列入「暫不進場」名單,投資人應慎重評估。

背景說明:羅素2000 匯集許多市值較小、波動較高的公司,投資機會與風險並存。選股重點應回歸獲利能力、現金流與估值安全邊際,而非僅追逐成長故事。

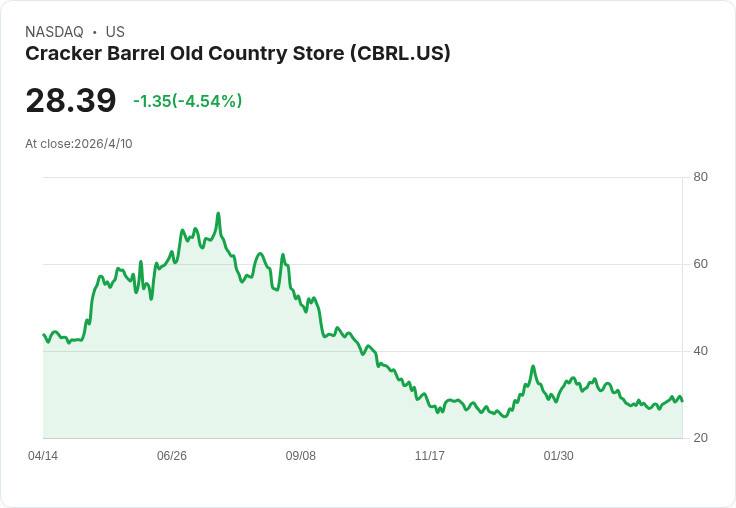

個別分析與資料: - Semtech(SMTC,市值約 79.2 億美元):過去五年營業利潤率下降 16.5 個百分點、自由現金流利潤率下滑 7.6 個百分點;資本報酬率為負,顯示部分擴張策略未帶來預期回報。股價反映估值偏高,前瞻本益比約 40.3 倍,若營運回升不及預期,回檔風險顯著。 - Cracker Barrel(CBRL,市值約 6.345 億美元):近兩年同店銷售表現令人失望,過去六年營收增長伴隨每股盈餘年複合下降約 33.1%,獲利率未同步提升且流動性偏弱,可能需要未來增資稀釋股東。現價約 28.83 美元、前瞻 EV/EBITDA 約 12.9 倍,成長性與獲利品質不符的情況值得警惕。 - Selective Insurance Group(SIGI,市值約 48 億美元):近兩年每股盈餘年增僅約 12.1%,過去五年每股帳面價值年增約 6%,同業比較偏慢;股本報酬率(ROE)僅 11.4%,反映投資與承保回報平庸。現價約 79.95 美元、前瞻市淨比約 1.3 倍,成長與資本配置表現不及同業。

深入分析與評論: 上述三家公司存在共通警訊——獲利能力或現金流出現惡化,且部分已維持相對較高估值。小型股的波動性與資本取得難度,會放大這些問題的影響。對於尋求風險調整後報酬的投資人,單看成長故事而忽視獲利與現金流惡化,往往在市場逆轉時承受較大損失。

替代觀點與駁斥: 有人可能主張「小型股回檔即是買點」,或強調技術/市場回暖會快速修復基本面。但事實上,若營運利潤與自由現金流持續受壓,高估值會放大下行空間,等待基本面明顯回穩(如利潤率回升、現金流改善或更健康的資本結構)再考慮進場,會是較為穩健的策略。

實務建議與未來展望: - 若偏好小型股,應優先挑選近期營業利潤率改善、自由現金流正向且估值合理的標的,或尋求有明確資本配置改善計畫的公司。 - 對於上述三檔股票,建議持觀望或縮小倉位,關注下一季營運展望、現金流變化及資本支出/融資安排。 - 投資人亦可透過分散配置與設定風險控管(停損、倉位上限)來降低單一小型股的系統性風險。

總結與行動號召: 羅素2000 裡的確存在潛在爆發股,但也藏有基本面轉弱與估值不匹配的陷阱。對投資人而言,重回基本面分析、強化現金流與估值檢視,並在關鍵指標改善前維持謹慎,是降低小型股投資風險的實務路徑。建議投資人追蹤公司財報與經營指標變化,或考慮諮詢專業研究以做出更周全的決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。