Atea公佈HCV兩項第III期讀取時程與95%入組進度,現金為256萬美元,推動2026關鍵催化劑。

Atea Pharmaceuticals在2026年第1季法說會上指出,公司將在今年中及年底迎來兩項全球第III期(C‑BEYOND與C‑FORWARD)關鍵性頂線讀取,管理層視2026為「催化劑豐富年」。執行長Jean‑Pierre Sommadossi重申C‑BEYOND預計於年中公佈頂線結果,而C‑FORWARD則鎖定年底前公佈;公司並表示C‑FORWARD已完成95%之肝硬化與非肝硬化病人入組,剩餘多為罕見基因型(4、5、6)。

背景與現況: - 兩項試驗定位與法規分析:公司醫療長表示,C‑BEYOND主要終點將以美國FDA偏好的修正意圖治療(mITT)族群分析;C‑FORWARD則以歐盟EMA偏好的周全方案(per‑protocol)族群為主要終點。此種雙軌設計旨在同時符合不同監管期待,增加上市路徑靈活性。 - 臨床與藥物互動影響:開發長報告最新資料顯示,AT‑527(或相關候選)對質子幫浦抑制劑與他汀類藥物的藥物交互作用風險低,這是臨床與商業接納的重要利基。 - HEV計畫推進:公司對乙型肝炎外的擴充套件(HEV,AT‑587)亦在推進,預計於年中進入首位人體試驗,並在年底左右啟動概念驗證(PoC)試驗;早期臨床設計包括7天第I期研究,PoC預定為12週療程,必要時可延長至24週。

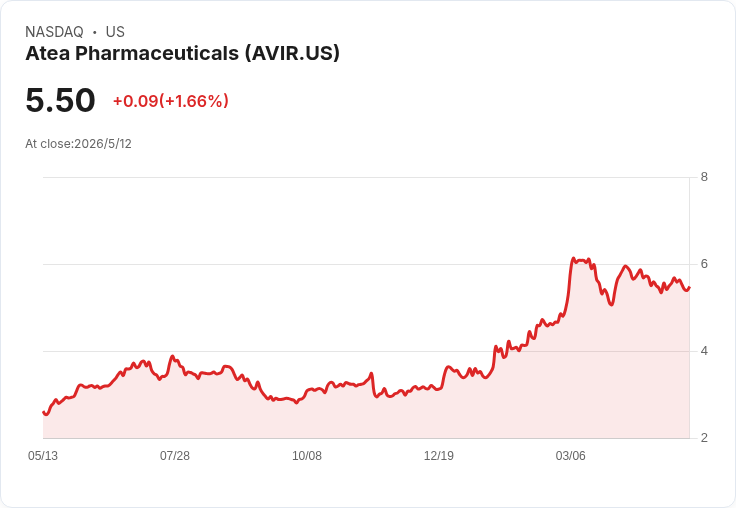

財務要點與營運節奏: - 現金與燒錢速度:財務長報告,截至2026年3月31日,公司現金與投資為2.56億美元,較上一季(2025年12月31日的3.018億美元)下降;公司估計現金可支撐營運至2027年。管理層指出第一季資金主要用於推進HCV第III期與HEV臨床前與製造活動。 - 成本構成變化:研發費用季增,主因外部試驗與臨床相關支出增加;但內部支出下降,整體管理費用(G&A)則季減。

分析與評論: Atea的雙主軸策略—以頭對頭的第III期強化商業說服力,同時擴充套件到HEV新適應症—在短期內提供明確催化時間點(中年與年底)。C‑FORWARD在入組剩餘主要是罕見基因型,理論上風險可控,但也可能因招募速度慢延遲完成;管理層對此表示仍在時程內。公司刻意以mITT與per‑protocol分別對應FDA與EMA偏好,這有助於後續申請策略與標籤擴充套件。

替代觀點與回應: - 風險論點:外界擔心(1)入組卡關導致讀取延遲、(2)第III期結果未與第II期一致、(3)資金不足以支撐進入商業化準備。 - 管理層回應:對入組,已剩低頻基因型且預期下月完成;對療效與安全,強調第II期結果趨勢與低藥物互動風險;對資金,指出現金可支撐至2027,並將以資本效率導向的商業準備執行。這些回應減緩了部分擔憂,但若讀取結果不如預期或市場進入成本超出預估,仍可能造成重新評估。

利害關係人觀點(分析師與管理層Q&A重點): 分析師普遍正面而具探問性,關注頂線發布的內容範圍(哪些可先公佈、哪些留至後續發表)、能否獲得優勢主張(superiority)以及上市採用障礙(保險給付、test‑to‑treat機制)。公司回應將在頂線發布中提供主要與關鍵次要終點(例如第24週SVR)於不同族群的結果,並表示試驗以非劣性為主(5%界值),若需評估優勢則可透過合併試驗分析。

結論與後市展望(行動呼籲): Atea將在2026年上半年與下半年分別迎來兩個決定性讀取,這將是檢驗其療效、商業可行性與申請策略的關鍵節點。投資者與醫療利益關係人應密切關注:入組完成情況、頂線公佈包含的族群與分析集(mITT vs per‑protocol)、以及公司如何以現金(2.56億美元)與資本效率支撐2026年的試驗與準備活動。若頂線結果符合預期,公司在美國約13億美元的HCV市場中有機會以資本有效方式推動商業化;相反,若結果偏離期望或入組延遲,資金壓力和商業準備時程將成為核心風險。總體而言,Atea的路徑清晰但結果依賴即將到來的兩項第III期讀取。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。