營收優於預期、北美與全球零售成長,全年指引維持,庫存下降與回購展現信心。

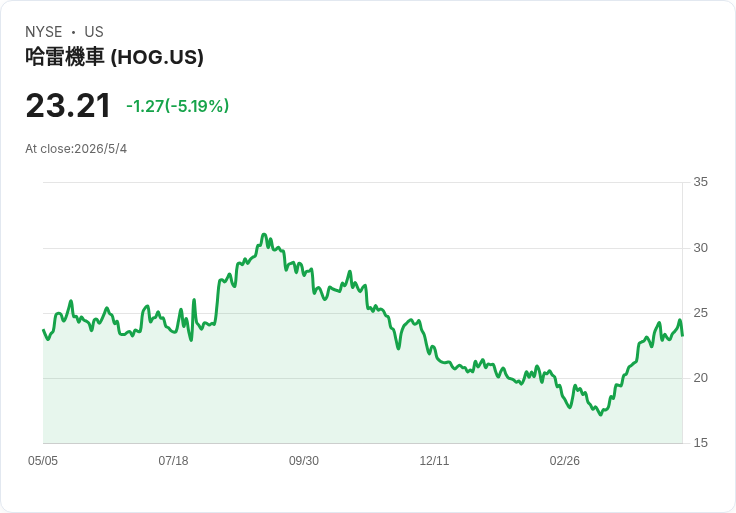

哈雷‑戴維森(Harley‑Davidson)公佈2026會計年度第一季財報,整體營收以1.17億美元($1.17B)交出優於市場預期的成績,但GAAP每股盈餘(EPS)為0.22美元,較市場估值小幅低於0.01美元,引發投資人短線關注。

背景與主要數字:公司表示第一季總營收為$1.17B,年減12.0%,但仍高出分析師預期約$173.38M。公司交出若干核心營運數據:北美零售機車銷量23,803輛,年增14%;全球零售銷量33,507輛,年增8%;然而HDMC(Harley‑Davidson Motor Company)全球出貨量為37,295輛,較去年同期下滑3%;HDMC收入約$11億($1.1B),較去年略降2%。全球新機車經銷商庫存較去年第一季末減少22%,顯示通路庫存已明顯回補或去化。財務面,公司在第一季回購約6.6百萬股、合計$128M(約1.28億美元),並認列$15M的策略調整與裁員等重組費用。

分析與內涵:表面上看營收超預期,但EPS小幅落後,關鍵在於期內發生的$15M策略性成本與可能的業務組合變動;同時,HDMC營收僅小幅下滑而整體營收下跌12%,顯示其他事業或區域表現拖累整體營收。值得注意的是零售銷量正向成長與經銷商庫存顯著下降,這兩項資料往往被視為未來批發出貨回升的先行指標;換言之,庫存調整完成後,若需求持續,可望帶動後續出貨與營收恢復。

區段表現與展望:HDFS(Harley‑Davidson Financial Services)本季營運利潤率為19.9%,公司對2026全年目標仍持保守但確定的預期:HDMC全球零售與批發出貨皆預期落在130,000至135,000輛;HDMC營運損益預估在虧損4,000萬美元到獲利1,000萬美元之間(範圍偏寬,反映不確定性);HDFS營運利益預估為$45M至$60M;LiveWire(電動車部門)全年運營虧損預估$70M至$80M;全年資本支出預估$175M至$200M。公司透過回購6.6百萬股及維持全年指引,傳遞對長期現金流與業務轉型的信心訊號。

替代觀點與駁斥:部分評論者可能聚焦於整體營收年減12%、HDMC出貨下降與LiveWire持續虧損,認為哈雷需求或競爭力面臨隱憂。對此,公司陳述與資料提供了部分反駁:全球與北美零售銷量分別年增8%與14%,顯示消費端需求並未惡化;經銷商庫存大幅下降22%,代表通路庫存調整正向且未出現過剩庫存風險,這通常會支援未來批發回升。當然,若宏觀經濟惡化或消費者購買力受到衝擊,風險依然存在。

總結與後續觀察重點:哈雷第一季呈現「零售升溫、出貨微跌、獲利受一次性成本影響」的混合訊號。投資者與市場應密切觀察接下來幾季的批發出貨是否回升以反映零售走勢、經銷商庫存是否持續去化、LiveWire的虧損縮減進度,以及公司回購計畫與資本支出執行狀況。短期需防範外部經濟風險,但若零售動能穩健延續,哈雷有機會在庫存調整後恢復營運彈性與利潤展望。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。