Q1營收17.3M、GAAP每股虧損0.72,營運費用受控但毛利仍負數,市場關注違約與現金流風險。

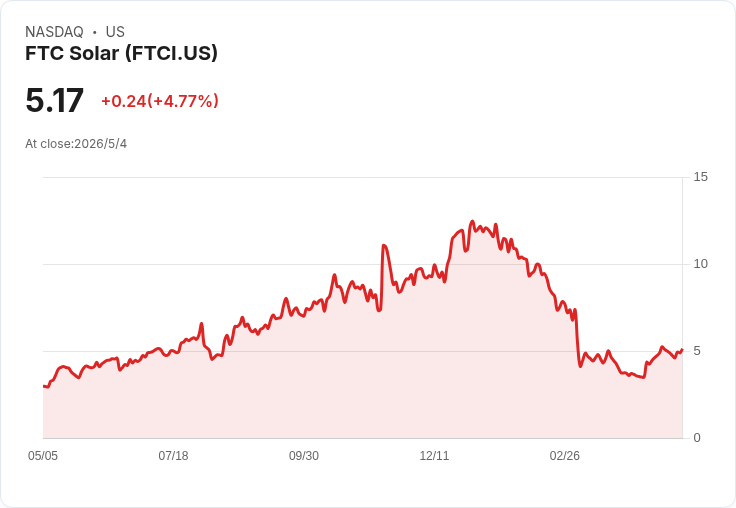

FTC Solar(FTCI)公佈第一季財報,GAAP每股虧損(EPS)為-0.72美元,營收為1,730萬美元,較去年同期下滑17%。公司實際營收低於其第一季原先指引的2,000萬至2,500萬美元區間,反映需求或交付時程仍承壓。

背景與重點資料 - 營收:2026財年第1季實際營收1,730萬美元,年減17%,低於公司先前指引下限。 - 毛利與利潤:非GAAP毛利實際為-0.4M美元,毛利率約-2.2%,相較指引(-2.5%到9.2%)略差;非GAAP調整後EBITDA為-8.2M美元(指引-9.6M至-5.9M)。 - 營運費用:非GAAP營運費用為7.8M美元,優於公司原先預估的8.2M至8.9M,顯示成本控制有進展。 - 展望:公司對第2季營收指引22M至26M美元,毛利與EBITDA也維持虧損風險區間。

分析:營運改善 vs 財務壓力 FTC Solar在營運面出現部分改善的訊號:營運費用低於預期,並有大型訂單與背書案(例如市場訊息提及與Strata Clean Energy簽訂大約1,000MW追蹤器供應合約,以及公司目標成為前3大追蹤器供應商、MSA簽約量逾9GW、在手訂單上升)。這些案例顯示其技術與市場佈局仍具競爭力,且若訂單順利轉換為收入,未來營收回升可期。

但財務面風險不容忽視。公司本季出現明顯的營收落差與負毛利,且調整後EBITDA仍大幅為負,外界亦有報導指出公司可能已觸及某些債務契約條款,面臨「技術性違約」或流動性壓力(公司在公告中未完全釐清細節)。即便營運費用受控,若現金流與融資通道受限,短期內仍可能影響供應鏈支付、工程交付與訂單轉換速度。

替代觀點與駁斥 - 標準樂觀論點:支持者會指出大型供應合約與在手訂單代表未來營收基礎,且公司已開始壓縮營運費用,顯示轉虧為盈的路徑可行。FTC在技術與市場位置的進展,可能在中期帶動營收與毛利回升。 - 反駁:即便有訂單承諾,短期現金流才是能否完成交付並實現收入的關鍵。若公司確實處於技術性違約或需透過稀釋性融資填補資金缺口,股東價值短期可能被侵蝕,且訂單轉化速度會受影響。

結論與行動建議 FTC Solar目前呈現「營運改善但財務風險未解」的混合訊號。投資人與債權人應關注三大指標:現金及短期可動用資源、債務契約條款與違約情形的最新說明、以及訂單能否在下一季如期轉為營收。對於想降低風險的投資人,建議等待公司於下一季提供更明確的現金流、債務重整或融資計畫;積極投資者則可密切追蹤Q2營收是否回升至指引範圍以及大型合約的實際交付進度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。