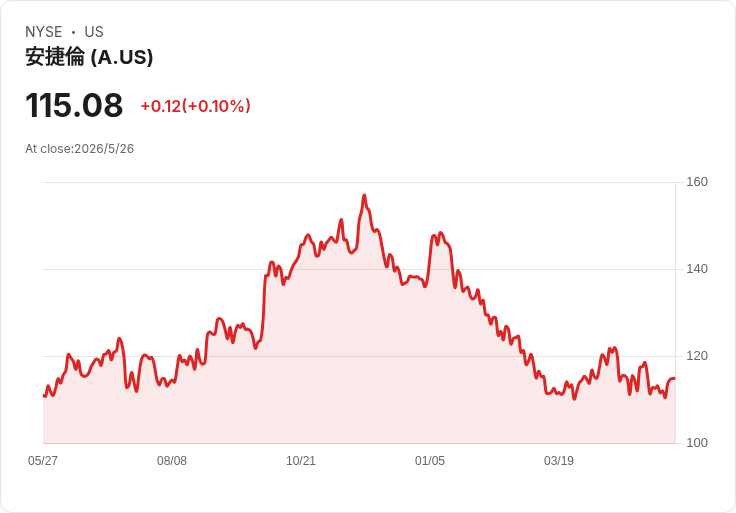

RBC於5月26日重申安捷倫「優於大盤」,給予153美元目標價,主因預期2026–2028年有機銷售成長優於同業。

RBC Capital Markets於5月26日發布研究報告,重申對安捷倫科技(Agilent Technologies)的「outperform/優於大盤」評等,並將目標價定為153美元。該券商指出,評價基礎為約18倍的未來EBITDA倍數,較同業中位數約16.5倍維持溢價,反映對安捷倫2026至2028年平均有機銷售成長率5.5%(同業預估約4.5%)的預期。以此估值轉換,目標價相當於針對截至2028年4月的12個月預估盈餘約23倍的本益比。

背景與要點: - 企業定位:安捷倫為分析儀器與生命科學服務供應商,產品與服務廣泛應用於生物科技、製藥與工業檢測等市場。其成長動能來自技術升級、耗材與服務比重提升,以及終端市場需求回升。 - 評價差異:RBC採用約18倍前瞻EBITDA作為合理基準,較同業16.5倍中位數高出幅度,主要基於對公司未來有機成長率與利潤穩定性的看法。券商同時披露此估值隱含的本益比水準,利於投資者評估風險報酬。

風險與地理曝險: RBC同時提醒風險來源,包括安捷倫對宏觀經濟迴圈的敏感度可能高於同業,特別是工業市場需求仍是觀察重點。此外,公司約18%的銷售來自中國,地緣政治或區域性經濟變動可能影響業績表現。券商將這些因素列為評估時的主要風險專案。

深入分析與評論: - 支撐溢價的理由:若安捷倫確實能在2026–2028年間保持約5.5%的有機銷售成長,並維持較穩定的營業利率,18倍的EBITDA估值對成長型精密儀器廠商而言具合理性。產品耗材、長期服務合約與軟體化方案,能提升經常性收入與利潤可預測性,進一步支援估值。 - 反方觀點與駁斥:部分投資者或分析師可能主張18倍估值過高,特別在全球經濟不確定性與工業終端需求疲弱時風險提升。對此,RBC的回應是,若公司能交出高於同業的有機成長與利潤表現,則溢價合理;但若成長未達預期,估值回撥風險真實存在,投資者應留意財報與訂單趨勢。 - 敏感度情境:若工業市場或中國需求突降20%,公司短期營收與利潤將受壓;相反,若耗材與服務收入持續擴充套件,則可抵銷部分終端裝置需求波動。

結論與投資者行動建議: RBC的評等反映對安捷倫中期成長優於同業的信心,但也指出不可忽視的宏觀與地緣風險。投資者應關注未來數季的訂單與營收組成、工業市場需求變化、以及中國市場的銷售動向。對風險敏感或偏好更低估值投資者,建議在公司持續證明成長軌跡前保持謹慎;對看好科技與生命科學儀器長期趨勢的投資者,可將153美元目標價與自身風險承受度納入資產配置考量,並密切追蹤即將公佈的財報與管理層指引。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。