Nvidia估值約24倍前瞻本益比,AI資料中心投資長期支撐,建議長線持有並注意風險。

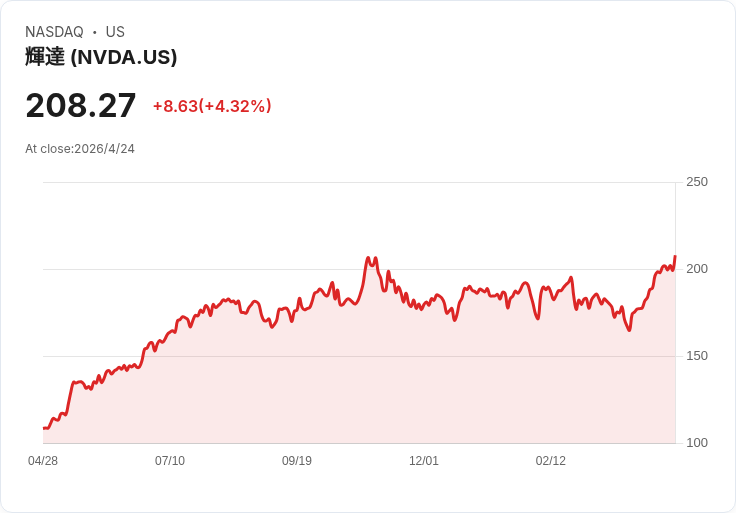

開場引人注意 Nvidia(NASDAQ: NVDA)股價已回升至接近歷史高點,距離年初在四月初跌至歷史高點下方約20%時的價位大幅回升。市場疑問隨之而來:回到高點後的Nvidia還值得買入嗎?多位分析師與報告認為答案是肯定的,但投資者仍需評估風險與時間點。

背景與現況說明 Nvidia目前以約24倍的前瞻本益比交易,與整體S&P 500約21.6倍相比並不顯得過度離譜;同時,比較個股有Alphabet約28倍、Apple約31.2倍、Costco約49倍等。Nvidia被視為AI領域的領頭羊,投資者買入Nvidia即是在押注AI基礎設施與運算需求的長期成長。

核心論點與資料支援 - 長期需求面:Nvidia與業界預估,全球資料中心年資本支出可能在2030年前成長到3兆至4兆美元。資料中心建設與擴增不是短期行為;公有雲與超大規模資料中心的資本支出剛開始動工,真正的大量採購需求可望在2026、2027年之後持續釋出,意味著Nvidia的成長週期可能延續數年。 - 評價與上行空間:華爾街分析師對Nvidia給出一年目標價約269美元,意味著約35%的上漲空間;加上Nvidia持續推出新品(例如報導中提及的Rubin晶片家族),預期將解鎖更多AI運算能力,推升營收與利潤率。 - 投資價值判斷:以目前的24倍前瞻本益比、領先市佔與未來多年穩定需求來看,多數支持者認為Nvidia仍是長線可買入的標的。

替代觀點與反駁 反對者觀點包括:股價已接近或回到歷史高點,估值已反映大部分利多;市場對AI題材過度樂觀可能造成短期波動;競爭(例如AMD、Intel及其他專用晶片廠商)、供應鏈問題或宏觀風險可能壓縮報酬。對此支援論點的反駁是: - 當前估值雖然提升,但相對於某些大型科技股並非顯著偏高;更重要的是Nvidia的市佔與技術領先使其能在長期需求兌現時獲得超額利潤。 - 資料中心與AI基礎建設的資本支出需要多年時間逐步到位,因此短期情緒性波動不等於基本面逆轉。 不過,這些反駁並不否認短期風險,投資者仍需留意市場流動性、利率與宏觀經濟變動的衝擊。

風險提示與實務建議 投資Nvidia的主要風險包括:競爭加劇、產品開發或交付延遲、資料中心採購節奏不及預期、監管或地緣政治風險,以及整體市場估值回撥。建議投資者若看好Nvidia,應採用分批買入、設定倉位上限並與其他防禦性或成長性資產做適度配置,以管理波動風險。

總結與展望(行動號召) 整體而言,若你相信AI與資料中心需求會在未來數年持續擴張,Nvidia以24倍前瞻本益比、強大的市佔與新產品路線仍具長線吸引力;華爾街目標價顯示約35%上行空間,支援長期買入與持有策略。但投資者應保持風險管理、關注業績與供應鏈訊號,並在出現重大基本面改變時重新評估部位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。