家族經營、資產與回購助攻,Dillard's逆勢上漲,但成長與流量仍受質疑。

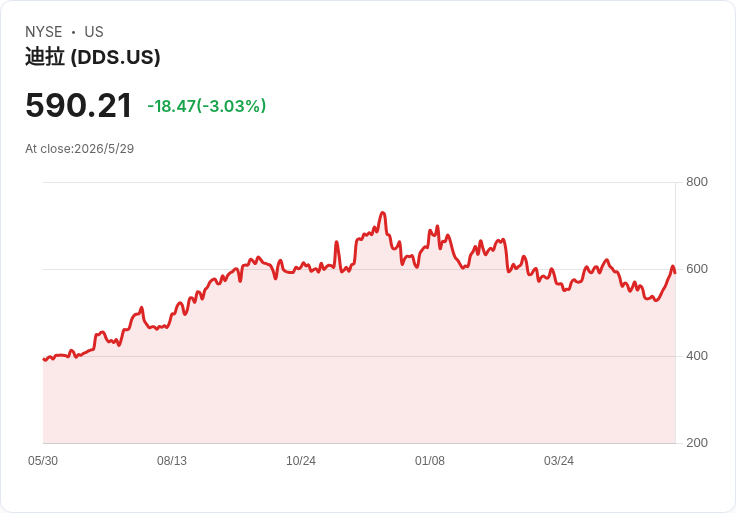

曾被視為「商場夕陽」的區域百貨Dillard's(DDS)在過去十年演出驚奇反轉,股價累計漲幅一度接近800%,近一年上漲逾40%,儘管2026年迄今小幅下跌逾3%。這場逆勢反彈吸引投資人重新檢視傳統百貨能否在電商衝擊下尋得生存之道。

背景說明:Dillard's 長期以來被認為是「沉睡的商場連鎖」,但公司靠著嚴格成本控制、相對高於同業的毛利率、與家族成員主導的資本配置策略,逐步翻轉市場預期。公司實際擁有大量店鋪不動產,這項隱含資產被視為資產負債表上的保護傘,也成為投資人信心來源之一。

事實與資料:Dillard's 保持偏低庫存、避免過度打折,因而能維持現金流並大規模回購股份;最近財報顯示 GAAP 每股盈餘 16.04 美元,超預期 5.42 美元,營收 15.9 億美元,超出預期約 4000 萬美元。此外,客流資料顯示其在陽光帶(Sunbelt)市場維持較佳表現,門市經營較為順暢,助於抵抗電商轉變的衝擊。

深入分析:Dillard's 的競爭策略更偏向走向較高階的商品組合,卡位 Macy's 與 Nordstrom 之間的市場所謂「價位帶」,以時尚而非單純價格戰取勝。高毛利率與家族式決策的靈活性,讓公司可以在銷售基礎相對保守的情況下,透過資本回報與資產管理創造股東價值。不過,這套模式也非無懈可擊:頂線成長受限、購物中心流量長期趨緩,若銷售基數縮小,費用槓桿可能反向影響獲利。

替代觀點與駁斥:市場上仍有論調認為電商與年輕消費者離開商場將持續侵蝕百貨業,許多分析師對 Dillard's 評等偏保守,甚至無一給出「買進」的同等評級。贊成者指出,若消費趨勢不可逆、或經濟條件惡化,Dillard's 的高毛利也可能被消費折扣與費用上漲侵蝕。對此反駁在於:Dillard's 的地理與客群優勢、實體資產支撐、以及避免依賴折扣的經營紀律,提供了在艱困情況下較高的抗壓性;且回購縮減流通股本,能在獲利穩健時放大每股表現。

結論與展望/行動建議:Dillard's 展現的是一種「資產+收益」驅動的價值翻身,而非純粹靠高成長支撐的故事。投資人應在評估時同時衡量:毛利與現金流的持續性、同店銷售與客流走勢、不動產變現或再利用的空間,以及回購節奏是否可持續。未來幾季的業績、門市客流與毛利率走向,將是檢驗其逆轉能否長期化的關鍵指標;對於風險承受度較高的投資者,可觀察是否在價格回撥時分批介入;保守者則應等待更確實的成長證據與分析師評等反轉。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。