UMB Financial 獲利與利差擴張;HIMX、HLX 面臨銷售下滑與低毛利風險。

小型股經常同時帶來高成長想像與高風險實際面:規模小、法人覆蓋少,訊息與資金流動容易放大漲跌。最新篩選顯示,金融股 UMB Financial (UMBF/UMBFO) 展現出相對穩健的基本面;相對地,顯示驅動晶片製造商 Himax (HIMX) 與海事油井服務商 Helix Energy Solutions (HLX) 則暴露出營收疲弱、利潤率下滑與槓桿偏高等隱憂。

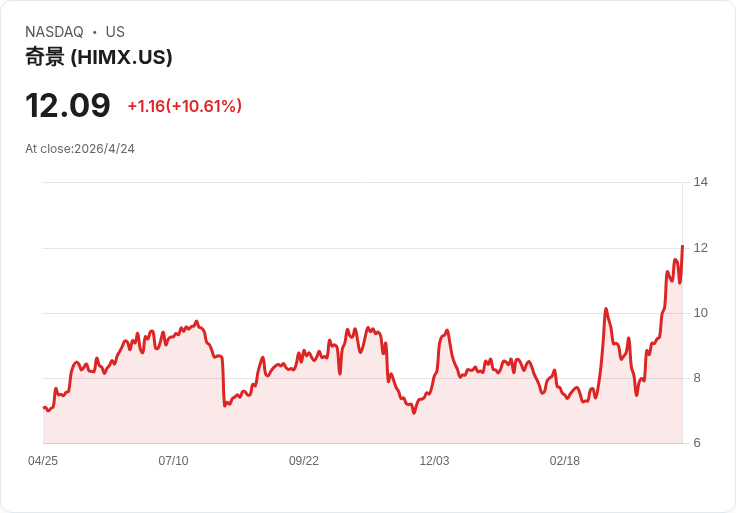

背景與關鍵資料 - Himax Technologies (市值約 19.1 億美元):過去五年年均銷售下降 1.3%,營業利潤率在五年內下滑近 29.9 個百分點,淨負債對 EBITDA 約 6 倍,股價約 11.10 美元、推估前瞻本益比高達 48.1 倍。 - Helix Energy Solutions (市值約 14.3 億美元):收入基礎約 13 億美元,毛利僅 11.4%,每股價格約 9.80 美元,約 1.1 倍前瞻市銷率。 - UMB Financial (市值約 94.1 億美元):過去五年淨利差(net interest income)年增約 24.7%,近兩年淨利差擴張 55.4 個基點,預期效率比率在未來一年改善約 7 個百分點,股價約 123.64 美元、約 1.1 倍前瞻帳面價值(P/B)。

深入分析:HIMX 的挑戰與反駁 為何擔心:產品週期與市場需求在此一輪顯示疲弱,持續的銷售下滑與利潤率大幅走低,外部融資能力受限(6× 淨負債/EBITDA)增加了未來被迫稀釋的機率。高達 48.1× 的前瞻本益比,在成長放緩背景下顯得資不抵價。 可能的樂觀論點:技術升級或新一代顯示需求回溫可能帶來反彈。 駁斥:短期期待技術救援若無同步放大訂單與利潤率改善,估值仍難以合理化;且資本結構脆弱使得任何衝擊都可能被放大。

深入分析:HLX 的困境與反駁 為何擔心:海事工程與井口延壽服務高度資本與營運成本驅動,低毛利(11.4%)意味著在需求波動時營收下滑會快速侵蝕獲利。規模相對較小,難以透過規模經濟改善單位成本。市價僅 1.1× 市銷率在某些情況看似便宜,但若未來訂單與毛利無法提升,估值反而可能被下修。 可能的樂觀論點:油氣價格回升或大型合約迴流可快速改善營收與現金流。 駁斥:能源合約通常伴隨週期性與合約性風險,且公司成本結構決定了即便收入回溫,邊際利潤回升的空間仍有限,投資人應要求明確的毛利率改善證據。

深入分析:UMB Financial 的機會與風險 為何看好:銀行業務憑藉利差擴張與資產規模增加,UMB 過去五年淨利差年成長 24.7%,最近兩年淨利差擴大 55.4 個基點,且預期效率比率有望改善約 7 個百分點,顯示利潤率與營運槓桿同時提升,市價約 1.1× 前瞻 P/B,對於尋求收益與穩健成長的投資者有吸引力。 可能的反對觀點:利率回落或信貸品質惡化將侵蝕銀行獲利。 駁斥:確實需密切監控利率走勢與不良貸款比率,但當前資料顯示 UMB 已經透過利差與效率改善取得明顯收益;投資者可透過檢視淨利差、效率比率與資本適足性來評估持續性。

綜合評估與投資建議 - 對於風險承受度高且希望尋找潛在倍數機會的投資者,HIMX 與 HLX 的低迷表現代表既有翻身機會,但需接受高波動與潛在稀釋風險;關鍵監控指標包括銷售趨勢、毛利率回升、以及負債與現金流狀況。 - 對於尋求相對穩健成長與資本效率提升的投資人,UMB Financial 目前展現出較佳的基本面支撐;仍須關注利率環境與信貸品質變化。 - 無論選股,因小型股資訊不對稱與流動性風險,建議分散配置、設定止損並嚴格追蹤關鍵財務指標(營收成長率、營業/毛利率、淨負債/EBITDA、效率比率與淨利差)。

結論與展望 小型股市場同時容納高成長與高風險:UMB Financial 展現出可驗證的獲利與效率改善路徑,風險/報酬較為平衡;Himax 與 Helix 則需實際且持續的營運轉機才能支援現行估值。投資人應以資料為依歸、避免單憑故事投資,並持續關注公司季報與關鍵經營指標來調整倉位。若需更深入的量化分析或追蹤指標建議,建議進一步查閱完整研究報告並諮詢財務顧問。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。