Levi Strauss (LEVI) 2023年獲利大幅成長226.1%,淨利率達7.9%。雖然未來收益增長緩慢,但市場仍看好其品牌轉型及國際擴張潛力。

Levi Strauss (LEVI) 在2023年交出亮眼成績單,淨利較去年激增226.1%,淨利率從2.7%提升至7.9%。儘管預測的年均收益增長僅為10.55%,但顯示出穩健的收入與獲利擴張前景。分析指出,直接面對消費者的銷售已佔公司總收入的一半以上,使EBIT利潤率上升400個基點,進一步推動了淨利率的提升。

隨著向品牌專賣店和電子商務的轉型,Levi在歐洲和拉丁美洲的國際銷售分別增長15%和18%,這些因素共同促進了利潤的改善。然而,公司仍需面對新關稅風險,特別是對中國商品30%的假設性稅率,這可能影響成本結構並加重對核心牛仔品牌的依賴。

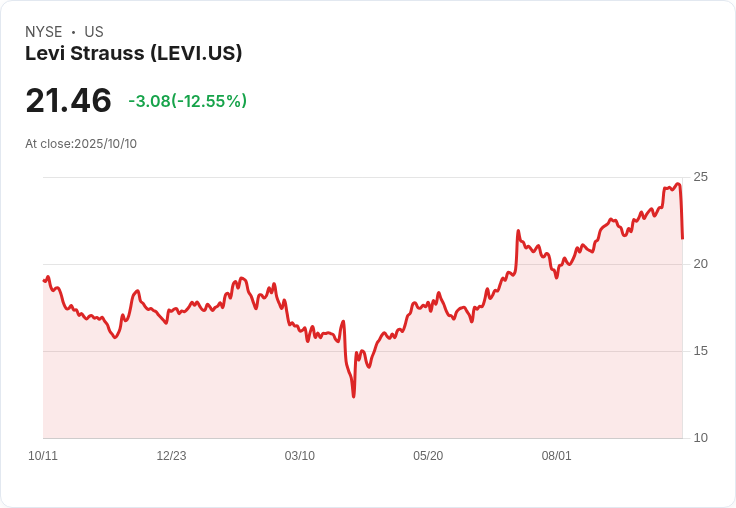

儘管目前股價為21.46美元,相較於26.20美元的DCF公平價值低18%,且分析師目標價為26.46美元,僅高出23%。不過,有分析認為,考量到未來的獲利增長有限,該股當前價格已反映出相對樂觀的增長前景。若消費趨勢快速變化,將會對銷售和利潤造成壓力。因此,策略性的品牌定位及類別擴充套件被視為應對成本上漲的重要措施。

總體而言,Levi的強勁歷史獲利質量及相對價位吸引長期投資者,但短期內估值潛力受限。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。