Chewy雖然收入增長,但淨利潤率持平,未來展望不明朗,投資者應謹慎考慮。

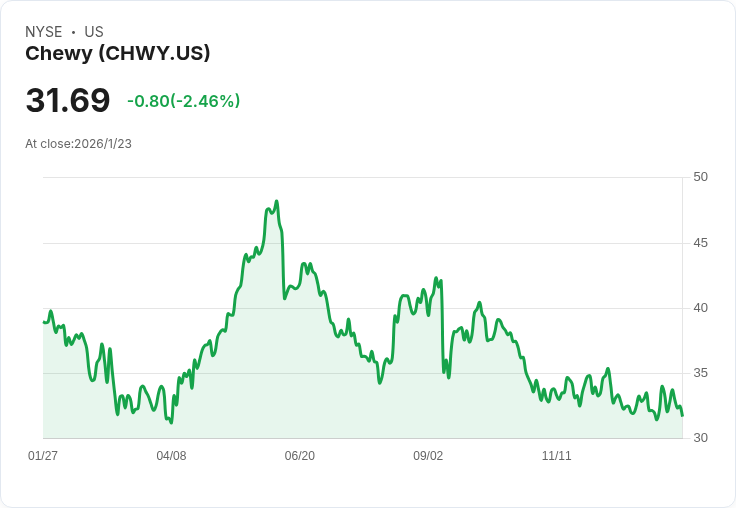

Chewy(NYSE: CHWY)最近報告了第三季度8.3%的年增長率,然而其股價過去五年已下跌超過70%,引發投資者對於其長期表現的疑慮。儘管Chewy擁有超過13萬種寵物產品並專注於電子商務,但整體寵物行業的低利潤率使得公司面臨挑戰。

Chewy的淨利潤率僅在2%左右,顯示出其結構性盈利能力不足。財政2023和2024年的淨利潤率分別為0.4%和3.3%,而最新的第三季度數據則為1.9%。即便如此,Chewy仍計畫透過收購SmartEquine進軍獲利豐厚的馬匹健康市場,以提升其利潤空間。

然而,整個寵物產業普遍利潤微薄,其他競爭對手如Trupanion、Freshpet及Petco也都處於類似情況。儘管Chewy在獸醫護理領域的拓展可能會提高利潤,但目前難以給予其典型電子商務公司的估值。

目前Chewy的P/E比率達到67,反映出其相對於增長速度而言,評價偏高。在尚未改善盈利能力和降低估值之前,建議投資者保持觀望。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。