亞馬遜(AMZN)砸130億美元擴建印度 AI 雲端據點,美國國土安全部 31 億美元通訊大單由 WidePoint(WYY)獨得,英國則透過 Jacobs(J)強化公共建設顧問網絡。政府與科技企業正聯手推進新一輪全球數位與關鍵基礎設施投資浪潮。

在全球經濟成長放緩與地緣政治風險升高的當下,政府與大型企業並未踩煞車,反而加速砸錢布建雲端、通訊與公共建設等關鍵基礎設施,形成一波橫跨美、英、印的新一輪「數位基建軍備競賽」。從美國國土安全部數十億美元通訊服務合約,到英國公共建設專業服務框架,再到亞馬遜(Amazon, AMZN)在印度的 AI 雲端擴張,投資方向雖各有側重,但共通核心都是搶占下一輪數位經濟與安全基建的主導權。

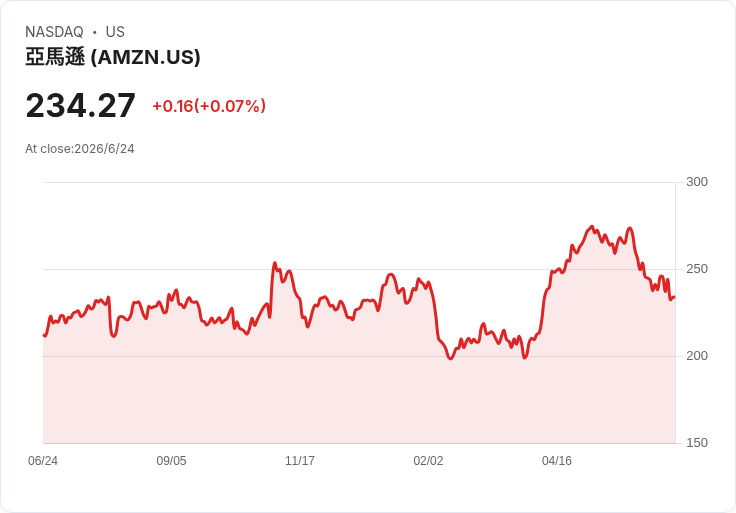

在雲端與 AI 基礎設施方面,亞馬遜宣布將在 2030 年前,額外投入 130 億美元於印度,專注擴建 Amazon Web Services(AWS)在孟買與海得拉巴的資料中心容量。這筆新資金是對其此前已在印度各業務累計 350 億美元投資的延伸,意味印度已被亞馬遜視為全球關鍵的雲端與 AI 成長市場。亞馬遜計畫利用這筆投資,讓當地新創、企業與政府機構更易取得其自家 AI 客製晶片、託管型 AI 服務、雲端技術與開發工具,等於是在印度打造一條完整的 AI 計算供應鏈。值得注意的是,印度政府近期推出多項政策,包括長期稅負減免與鼓勵超大型雲端業者採用本地資料中心的獎勵,這些誘因大幅降低國際科技巨頭的投資門檻,也讓亞馬遜此波擴張具有明顯政策順風。儘管消息公布後,亞馬遜股價在盤前小跌 0.3% 至 233.58 美元,仍接近 52 週區間高檔,且量化評級維持「Strong Buy」,顯示市場普遍將大手筆資本支出視為中長期布局,而非短期壓抑獲利的利空。

與亞馬遜押注雲端不同,美國國土安全體系則將焦點放在通訊與裝置管理安全。WidePoint(WYY)剛拿下美國國土安全部(DHS)「Cellular Wireless Managed Services 3.0」合約,這是一份為期 10 年、上限約 31 億美元的 IDIQ(不定期、不定量)框架協議。合約規劃一個一年期基礎期與九個一年期選擇權,自 2026 年 6 月 25 日起進入訂單期,涵蓋裝置生命週期管理、連線、資安與營運需求等一整套通訊相關服務。雖然實際營收仍將取決於未來各項任務訂單規模,但市場已率先給出明確反應,消息公布後 WidePoint 盤前股價一度暴漲 91%,衝上 32.85 美元。此案例凸顯,在聯邦政府數位化和遠距辦公常態化下,如何替跨機關龐大行動裝置車隊維持安全、合規與效率,已成為專業服務供應商可長期變現的利基市場。

在大西洋彼岸,英國政府也正透過制度化採購平台,重塑公共建設與基礎設施專業服務生態。工程與專業顧問公司 Jacobs(J)近期被英國 Government Commercial Agency(GCA)選入其「construction professional services 2」框架,這是歐洲規模最大的公共部門基礎設施框架之一。該為期四年的框架,讓中央部會與廣泛的公共部門機構,可以更有效率地採購與建設相關的專業服務,藉此支撐基礎建設與建築環境計畫,進而推動經濟成長與民生關鍵服務。對 Jacobs 而言,這不只是新增一批潛在案源,更意味在未來數年,能持續參與自交通、能源到公共建築等多元領域的規劃與執行,穩固其在歐洲公共基建顧問市場的地位。

從投資與財務面觀察,這些大型基礎設施與服務合約,對資本市場的信號效果同樣顯著。以 WidePoint 為例,單一長天期政府大單便足以帶動股價近乎翻倍;相較之下,亞馬遜雖祭出數十億美元級別的資本支出,股價反應卻相當溫和,顯示大型科技股投資人更關注的是長期現金流折現,而非短期 EPS 變動。另一方面,像 Dollar Tree(DLTR)與 Citigroup(C)則透過資本配置策略回應投資人期待。Dollar Tree 宣布,Mantle Ridge LP 所屬投資人將透過二次塊狀交易出售 1,280 萬股,並由公司動用手中現金,透過 Goldman Sachs 回購 5 億美元庫藏股,交易將計入其 2025 年公布的 25 億美元回購授權中。雖然 DLTR 盤前股價下跌 4.5%,但此舉反映公司管理層持續以股東報酬為優先的資金運用思維。Citigroup 則在通過聯準會年度壓力測試後,宣布把季股息調高 12% 至每股 0.67 美元,同時維持 300 億美元庫藏股計畫。根據最新測試結果,Citi 的壓力資本緩衝(SCB)推估可從 3.6% 降至 3.3%,其標準化普通股權一級資本(CET1)比率為 12.7%,仍高於監管要求的 11.6%,顯示在加碼股東回饋的同時,資本韌性仍有安全邊際。

綜合上述案例可以看出,全球公共與民間資金正同時湧向三大方向:一是以 AWS 為代表的雲端與 AI 計算基礎設施;二是以 WidePoint 合約為例的安全通訊與裝置管理服務;三是以 Jacobs 參與的英國公共建設框架為核心的實體基礎設施與顧問服務。支持這些投資的背後,不只有數位轉型的效率考量,更牽涉國家安全、自主供應鏈以及區域經濟競爭力。對投資人而言,未來關鍵將在於辨識哪些企業能在長天期政府或大型機構客戶關係中,維持技術領先與服務黏著度,並在大規模資本支出與股東報酬之間取得平衡。

展望未來,印度等新興市場的雲端滲透率仍有巨大成長空間,亞馬遜此波投資可能只是起點,後續也可能吸引其他雲端巨頭加碼布局,帶動當地資料中心與電信基礎設施需求。美國方面,DHS 類型的長期通訊與資安服務合約,勢必將持續釋出,也將催生更多專注政府客戶的利基服務商。至於歐洲,在綠能轉型與公共建設升級壓力下,像英國 GCA 這類大型框架將愈發重要。真正的變數在於,地緣政治緊張、利率高企與財政壓力,會否迫使各國重新檢視支出節奏,或反而進一步強化對關鍵基礎設施與數位安全的投入。這些尚待時間驗證,但可以確定的是,圍繞數位與實體基礎設施的全球軍備競賽,才剛剛開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。