三檔表面低估值的美股,營收增長疲弱、自由現金流與資本報酬下滑,應提高警覺並重檢持股理由。

便宜的股票並不等於安全資產。雖然價值股常以低估值提供「安全邊際」,但投資者面臨的關鍵問題是:這些股票是被錯殺還是因基本面惡化而折價?以下為三檔被標為「價值陷阱」的美股個案分析與操作建議,並說明為何單看本益比不足以做出買賣決策。

背景說明:價值投資的核心在於以低於內在價值買進優質企業,但若公司營運能力或產業趨勢已轉弱,低估值只是反映風險而非機會。因此檢視營收成長、自由現金流(FCF)、資本報酬率與負債水準,對分辨「價值股」與「價值陷阱」至關重要。

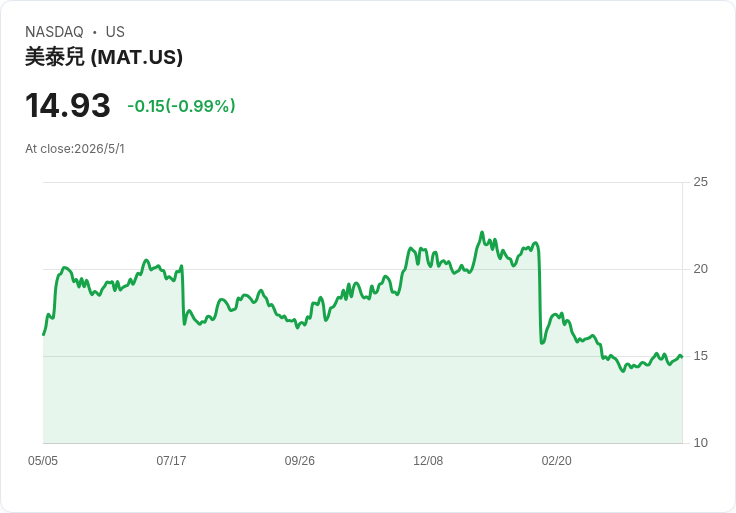

個別公司要點與分析 - Mattel (MAT) - 事實與資料:前瞻本益比約11.7倍,股價報約14.90美元;過去五年年均營收僅成長2%;自由現金流幾乎不顯著;資本回報率下降。 - 分析:連續低速成長顯示品牌或產品組合在競爭中失去動能,缺乏穩定的自由現金流限制公司再投資、回購或配息的能力;資本回報率下滑意味管理層先前的資本支出與投資效果不佳。除非能見到營收恢復成長與FCF改善,否則低本益比可能只是反映未來現金流折現下調的結果。 - Baldwin Insurance Group(BWIN) - 事實與資料:前瞻本益比約11.6倍,股價約22.73美元;過去五年自由現金流率下滑9.4個百分點;淨負債/EBITDA 約9倍。 - 分析:保險經紀與分銷業務在產業整合與價格競爭下常需投入資本以維持市佔,FCF率大幅下滑暗示公司為擴張或維持競爭力而增加投資。9×的淨負債/EBITDA 顯示槓桿已偏高,利率或營運逆風時,逼近財務壓力與股東稀釋風險(增資、發債)機率升高。低估值難以彌補潛在財務風險。 - AECOM (ACM) - 事實與資料:前瞻本益比約13.6倍,股價約83.97美元;過去兩年訂單備載(backlog)平均年減約4%;過去五年平均自由現金流率約4.4%;營業利潤率表現低於同業期望。 - 分析:工程承包與基礎建設顧問屬長期合約驅動,backlog下滑直接影響未來收入可見度;低營業利潤率與偏弱的FCF率限制公司對新技術、招標或戰略投資的反應速度,也降低對股東回報的空間。若宏觀基礎建設需求或投標成功率無明顯改善,估值折讓或將持續。

替代觀點與駁斥 - 替代觀點:支持者會指出「低本益比表示安全邊際」,且品牌或長約能提供保護性護城河。 - 駁斥:雖然低P/E短期看來有吸引力,但若營收成長停滯、自由現金流不足或負債過高,企業就缺乏用資本化機會翻身的本錢。品牌與合約若無法轉化為現金流或利潤,護城河也難以持續。投資決策應以未來現金流展望與資本結構為核心,而非單一估值指標。

實務建議與未來展望 - 關鍵觀察指標:追蹤營收成長趨勢、自由現金流率、ROIC/資本回報率、淨負債/EBITDA、訂單備載與營業利潤率的變化。若這些指標在短期或中期未改善,低估值可能演變為長期價值陷阱。 - 操作建議:對持有者,應設立明確的績效觸發條件(例如連續兩季營收回升或FCF轉正)決定是否續抱或減碼;對潛在買家,除估值外,要求能見到可驗證的營運改善路徑再進場。 - 行動號召:投資者應以基本面為導向重做功課,不被單一低本益比所迷惑;若尋求替代標的,應優先考慮具穩健現金流、可持續高成長或健康資本結構的公司。

總結:Mattel、Baldwin、AECOM三家公司目前呈現低估值但伴隨營收停滯、自由現金流弱和/或高槓桿等警訊。便宜不是買入的充分理由;投資者必須把估值放在更完整的基本面框架中評估,並設定清晰的衡量標準與風險管理機制。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。