霍爾木茲運輸受阻致油短缺疑慮,油價回升推高長天期公債殖利率,稅赤與企業盈餘亮點難掩風險。

油輪航路受阻帶來連鎖衝擊。隨著霍爾木茲海峽通行未見立即恢復,市場從「即將達成協議」的樂觀期待回到現實:部分油輪零星透過,但遠低於戰前每日約136艘的平均值。分析師估計,若現況持續,到五月底全球可能累積約10億桶原油供應缺口,推升布蘭特油價重上每桶111美元以上,而較遠月契約亦已突破每桶100美元。

供給緊縮迅速轉化為通膨與需求端衝擊。油價回升時值北半球夏季駕駛旺季,意味成品油短缺可能在六月出現,迫使市場以「需求破壞」來重整供需平衡,這通常伴隨更高能源物價。中國方面已有初步負面訊號:四月零售銷售僅成長0.2%,遠低於市場預期的2.0%,工業生產亦不如預期,顯示能源成本上升已開始抑制消費與產出。

債券市場反應劇烈,長天期利率大幅上揚。十年期美國公債殖利率衝上4.631%,創下自2025年2月以來新高,三十年期則達5.159%。借貸成本的抬升不只加重企業融資負擔,也將擴大美國財政赤字的利息支出,對財政可持續性構成壓力——在政府擴張性支出(如提出的1.5兆美元國防預算)與額外建設專案支出下,市場對債務路徑的疑慮加深。

股市估值面臨考驗,企業盈利改善存疑。較高的貼現率降低未來盈餘的現值,對估值已偏高的類股尤其不利。花旗分析指出,近期收益上修多由少數個股帶動,約20支股票貢獻了大部分驚喜;若排除人工智慧與能源類股,標普500對2027年的盈餘預估幾乎持平,顯示廣泛基本面改善並不充分。這也為即將公佈財報的龍頭企業增添不確定性。

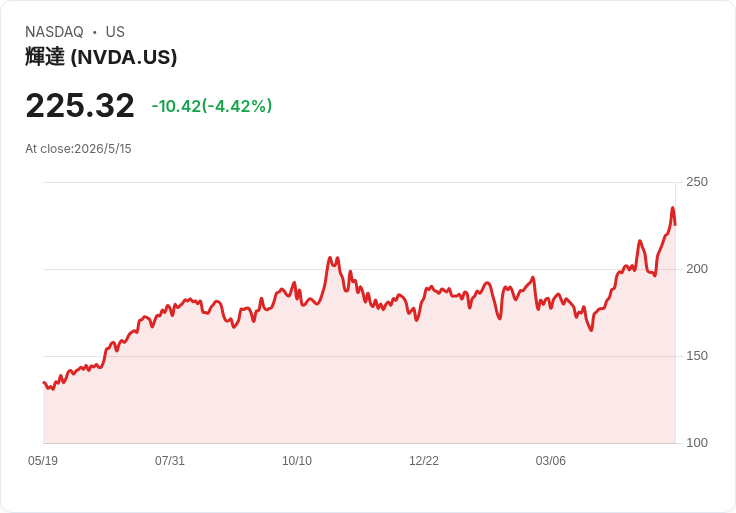

矚目個股與短期事件風險。市場正等待Nvidia(NVDA)於週三公佈業績,市場預估營收約785億美元、年增約80%,調整後每股盈餘約1.75至1.78美元。高預期意味即便交出強勁數字,股價仍可能出現高波動;若業績不及預期,整體風險情緒恐進一步惡化。

對立觀點與回應:部分市場參與者可能主張供應中斷為短期衝擊,油價與利率回檔僅為情緒性反應。然而,當關鍵運輸通道長期受阻且全球庫存逐步消耗時,短期修正難以撼動供需基本面。再者,若財政政策持續擴張而無同步縮減支出預期,利率上行壓力具有延續性,不僅是情緒面題材。

總結與展望:未來數週市場關注三大變數——霍爾木茲通行是否恢復與石油實物流向、G7財金官員與央行官員在巴黎會議對政策協調的訊號,以及即將到來的企業財報季(以NVDA為焦點)。投資人應關注油價與長天期利率的同步變動,檢視資產配置中的利率敏感暴露與能源相關成本風險;政策制定者與企業則需準備在高油價、高利率的情境下調整財務與營運計畫。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。