AI 熱潮推動 Broadcom(AVGO)、Cisco(CSCO)、Dell(DELL)、GitLab(GTLB)、Braiin(BRAI) 等科技股齊漲,客製化晶片、資料中心與軟體平台成為新一波資本市場焦點,但在估值飆高、少數大客戶集中風險與成長預期可能不如市場想像的情況下,這場 AI 狂潮能維持多久,開始引發投資人激烈辯論。

在華爾街,與人工智慧掛鉤幾乎已成為股價起飛的通行證。近期從晶片大廠 Broadcom(NASDAQ:AVGO),到網路設備商 Cisco Systems(NASDAQ:CSCO)、PC 與伺服器品牌 Dell Technologies(NYSE:DELL),乃至軟體平台 GitLab(NASDAQ:GTLB)與新創 Braiin Ltd.(NASDAQ:BRAI),只要能說出一套「AI 成長故事」,市場就願意用更高的本益比埋單。然而,在股價齊創新高之際,估值是否過熱、成長是否可持續,成為投資人不得不面對的關鍵問題。

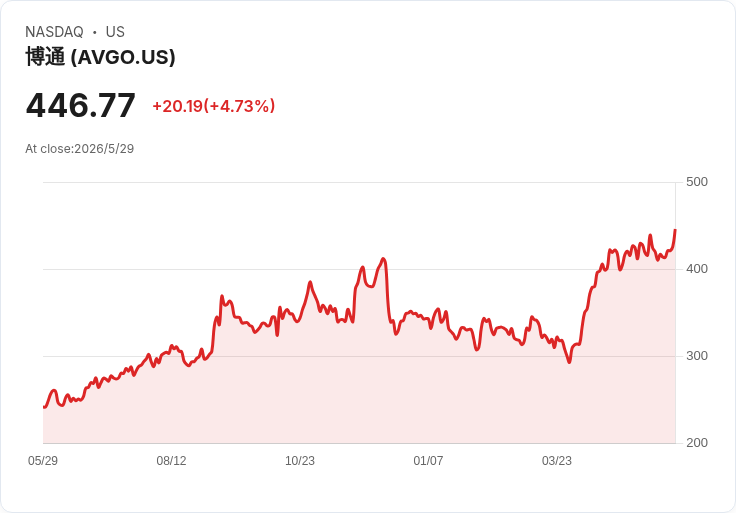

Broadcom 是這波 AI 投資潮最耀眼的代表之一。該公司股價上週飆漲近 5%,收在 446.77 美元歷史高點,市值突破 2.1 兆美元。驅動股價的核心故事,是其為大型雲端與 AI 客戶打造的客製化加速晶片。Broadcom 在截至 2026 年 2 月 1 日的會計年度第一季,AI 收入高達 84 億美元,年增 106%,帶動半導體解決方案營收衝上 125 億美元、年成長 52%,整體營收來到 193 億美元、年增 29%。管理層更預告,第二季 AI 半導體收入將達 107 億美元,意味著年增約 140%。

更讓市場振奮的是,Broadcom 對 2027 年提出「AI 晶片收入上看 1,000 億美元」的長期視野,並點出 Alphabet 的 Google、Meta Platforms、Anthropic 與 OpenAI 等關鍵客戶。執行長 Hock Tan 強調,公司鎖定先進製程晶圓與高頻寬記憶體的產能,在目前供給緊俏的情況下,對客戶關係具有高度黏著力。第一季自由現金流達 80 億美元,占營收 41%,非 GAAP 淨利 102 億美元,讓公司得以在單季回饋股東 109 億美元並啟動新一輪 100 億美元庫藏股計畫。

然而,這樣的成長故事也被市場用極高的價格折現。以目前價格計算,Broadcom 本益比約 87 倍,即便扣除與 VMware 併購相關的攤銷,調整後本益比仍約 61 倍。更值得注意的是,公司前五大終端客戶貢獻約半數營收,AI 晶片業務更倚賴極少數雲端巨頭。一旦大型客戶談判價格、放緩資本支出或轉向其他供應商,單季營運就可能劇烈波動,這成為質疑者口中的最大風險。

在硬體端之外,Cisco 也用一份強勁財報,證明 AI 資料中心與光通訊市場仍在擴張。BofA 在 5 月 26 日將 Cisco Systems 目標價從 114 美元拉高至 135 美元,維持「買進」評等。Cisco 會計年度第三季營收達 158 億美元,年增 12%,調整後每股盈餘 1.06 美元,雙雙優於市場原先預估的 155 億美元營收與 1.04 美元 EPS。更關鍵的是,公司對整年度與下一季的財測皆明顯高於華爾街共識,營收指引比市場預期高出約 10 億美元,盈餘目標也高出約 10%。

Cisco 管理層指出,AI 資料中心基礎設施需求強勁,尤其是透過收購而來的 Acacia 光通訊產品線,訂單能見度良好。儘管面對關稅不確定性與資安業務成長停滯,產品整體訂單仍較去年同期大增 35%,形成可支撐未來幾年營收的龐大訂單庫存。這讓部分分析師認為,Cisco 正朝向「整合網路、資安、雲端與應用」的平台轉型,試圖在 AI 時代扮演資料中心骨幹供應商。

同樣受惠於 AI 與政府數位需求的,還有 Dell Technologies。該股在一週內勁揚 42.6%,背後兩大催化劑分別是亮眼的財報,以及從美國國防部手中拿下價值 100 億美元的五年期軟體合約。這份合約將由 Dell 為軍方提供 Microsoft 365、進階雲端訂閱與在地部署授權,並在多家競爭對手中脫穎而出。五角大廈預估,此舉可透過整併 IT 預算,每年節省約 4.22 億美元支出。

在營運表現方面,Dell 第一季淨利潤從去年同期的 9.65 億美元暴增至 34 億美元,年增 256%;淨營收則從 234 億美元躍升至 438 億美元,成長 88%。在 AI 伺服器、高效能運算設備與企業雲端需求拉動下,市場對 Dell 在企業級基礎設施供應的角色重新評價。由於 Dell 長期是 Windows 授權最大買家之一,與 Microsoft 的緊密合作也被視為其持續受惠政府與企業雲端支出的重要利基。

在軟體與開發工具領域,GitLab 則代表另一種 AI 投資的「輕資產」路徑。GitLab 上一季營收 2.604 億美元,年增 23.2%,優於市場預期,並在 EBITDA 表現上大幅擊敗分析師估計。儘管公司對整年財測暗示成長會略為放緩,本季市場仍預估 GitLab 營收將年增 18.5%。在 JFrog 與 Datadog 等同業交出分別 25.8% 與 32.2% 的成長數據後,開發工具與雲端監控平台被視為 AI 時代的「必備基礎建設」,也推動軟體開發族群股價在過去一個月平均上漲約 9%,GitLab 更大漲 27%。

與上述成熟巨頭相比,Braiin Ltd. 則展示 AI 應用在日常生活與住宅生態系的另一種可能。Braiin 股價單週飆升 78.4%,主因是宣布與 Switchcraft 簽下價值 250 億英鎊(約 336 億美元)的長約,將利用 Switchcraft 的白牌 API 基礎架構,在自家平台提供嵌入式水電、電信與寬頻切換服務。用戶可在 Braiin 的「AI-native Living Infrastructure」中,一站式比較、啟用與管理電力、瓦斯、寬頻與電信服務,並結合租客入住房流程、AI 驅動住宅互動與內嵌家庭商務,強化在英國住宅租賃與生活服務市場的布局。

值得注意的是,雖然上述公司各自處於不同細分市場,卻共同反映一個趨勢:資本市場正在從單純的 AI 模型與雲端服務,快速轉向「全棧式」投資邏輯——從客製化晶片、AI-ready 資料中心、雲端軟體平台,到貼近日常生活的 AI 應用生態系。Broadcom 提供雲端巨頭降本增效的客製加速器,Cisco 與 Dell 負責鋪設網路與伺服器骨幹,GitLab 為開發者提供 DevSecOps 平台,Braiin 則將 AI 植入住宅與租賃場景,形成從矽晶圓到租客生活的完整鏈條。

然而,這場 AI 狂潮是否已被市場過度提前反映,仍存在截然不同的觀點。支持者認為,雲端業者對客製化晶片與 AI 基礎設施的投資才剛起步,Broadcom 所謂「上看 1,000 億美元」的長期 AI 晶片收入目標,反映的是未來十年算力需求的結構性升級;Cisco、Dell 手中的長約與政府訂單,則提供較穩定的現金流與能見度;GitLab 等軟體平台則在開發流程與安全性被 AI 重塑的情況下,享有長期訂閱收入優勢。

但反對意見同樣不容忽視。首先,多數 AI 硬體與平台供應商的營收高度集中在少數雲端與大型客戶身上,一旦雲端成長放緩或投資報酬不如預期,資本支出收縮就可能快速反映在訂單。其次,以 Broadcom 達 80 多倍的本益比來看,只要任一季成長略低於市場高度期待,就可能引發明顯修正。此外,在各國監管加強審視 AI 投入與資料安全的背景下,政府與企業也可能調整專案節奏,增加營運的不確定性。

整體而言,AI 已不再只是少數新創或單一巨頭的故事,而是一場牽動晶片、雲端、軟體與生活服務的全面戰爭。對投資人而言,關鍵不僅是追逐哪一檔「下一個 Nvidia」,而是評估在這場長跑中,哪些公司具備穩定現金流、技術護城河與客戶多樣化的綜合實力。Broadcom 等巨頭的財報與展望,在短期內或許會左右市場情緒,但真正決定勝負的,將是未來數年 AI 應用能否持續落地,並在一次次景氣循環中證明,這場客製化晶片與 AI 基礎建設賽局,確實值得如今昂貴的估值。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。