標普、那指齊創高,2026–27年獲利上修推升漲勢,但市場廣度曝險仍成警訊

開場引子: 本週美股再度衝上歷史高點,市場出現快速且集中性的上漲走勢,讓部分策略師不禁回想起1999年網路泡沫前夕的狂熱氛圍;但多位分析師同時強調,這波漲勢更多是由企業獲利預期大幅上修所推動,基礎較1999年來得實在。

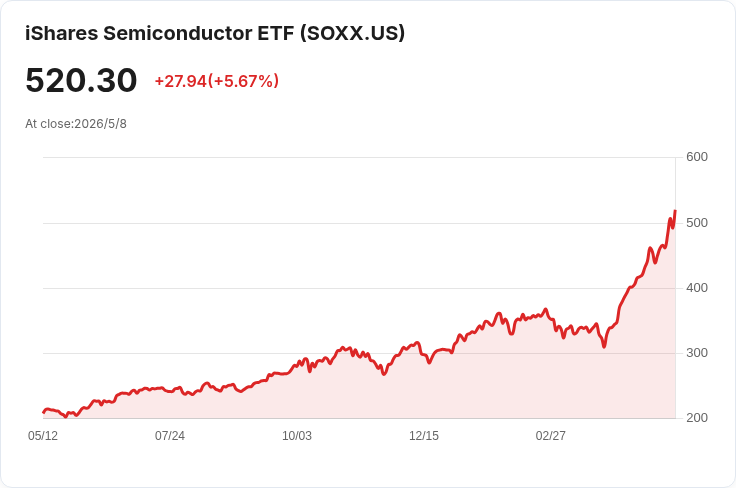

背景與事實: - 標普500 (︿GSPC) 與那斯達克綜合指數 (︿IXIC) 在近期接連創新高,半導體類股(如 SOXX 代表的族群)上漲速度尤其明顯。 - 投資研究機構將標普年度目標上調,例:Yardeni Research 將年底標普目標從 7,700 調升至 8,250,理由是市場對 2026 與 2027 年的企業獲利共識預估在短期內大幅提高。資深策略師指出:「我們從未見過共識獲利預期在如此短時間內大幅上升,這導致了由獲利驅動的市場急漲(earnings-led meltup)。」

核心論點與資料: - 類比1999:部分策略師(例如 Evercore ISI 的團隊)表示,現在的市場情緒在日常社交圈層面都能感受到,與1999年前夕有相似的狂熱氛圍。 - 但本質差異明顯:1999 年所謂「網路紅人」的中位本益比接近 152 倍,而當前被視為「2026 年 AI 世代」的公司中位本益比約為 39 倍——雖然估值仍偏高,但遠非當年 Y2K 極端水準。 - 市場內部裂痕:儘管指數創高,市場廣度卻顯示警訊。策略師指出,在某些創新高的交易日,擊出新低股數超過新高股數的情況僅在自 1990 年以來極少數出現。另有觀察發現:在指數創新高的同時,約有 5% 的成分股跌至 52 週新低;歷史上這種現象只在 1929 年 7 月、1973 年 1 月與 1999 年 12 月出現過。

深入分析與評論: - 支撐論點:本輪漲勢的合理性來自於企業獲利展望的實質改善,產業面(尤其 AI 與半導體)出現真實需求與盈利前景,使得估值上修有其基礎,非純粹投機故事。市場參與者對未來幾年的盈利成長重新定價,是本波行情的重要驅動力。 - 風險論點:市場廣度惡化、漲幅集中在少數大型科技與半導體股,增加系統性回撥的脆弱性;歷史上類似的「指數創高但內部分化」常是後續修正的前兆。資金面、利率變動、以及若實際獲利未達高度預期,均可能引發快速回檔。 - 駁斥替代觀點:支持者主張「獲利上修已證明基本面變好,故不必過度擔心1999式泡沫」,此說有其合理性,但忽略了市場結構與情緒面仍可能放大回撥。換言之,良好基本面並非完全免疫於估值回歸或資金快速撤離的風險,尤其當漲幅過度集中時。

結論、未來展望與建議: - 關鍵觀察指標:投資人應密切追蹤企業實際財報是否能落實上修預期、交易量與市場廣度(新高/新低比率、成分股同步性)、以及利率與資金成本的變化。 - 策略建議:在享受漲勢的同時,建議採取風險管理措施—分散投資、設定停損/停利紀律、並避免在短期內追高過度集中個股。對長線投資者而言,關注基本面改善是否持續並選擇估值合理且獲利能持續成長的標的,或為較務實的路徑。 總之,市場目前兼具上漲動能與隱含風險:短期內漲勢或可持續,但投資人不可忽視廣度與估值結構的不平衡,應以謹慎與紀律來面對可能的波動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。