EBITDA優於預期但營收未達分析師估值,管理層強調組合成長與資本部署。

皇權制藥(Royalty Pharma)公佈第一季財報後,市場反應複雜:公司報告的調整後EBITDA大幅超出預期,但營收數字顯示與分析師估計存在明顯落差,投資人與分析師把焦點放在其資本部署策略與未來收益能否兌現。

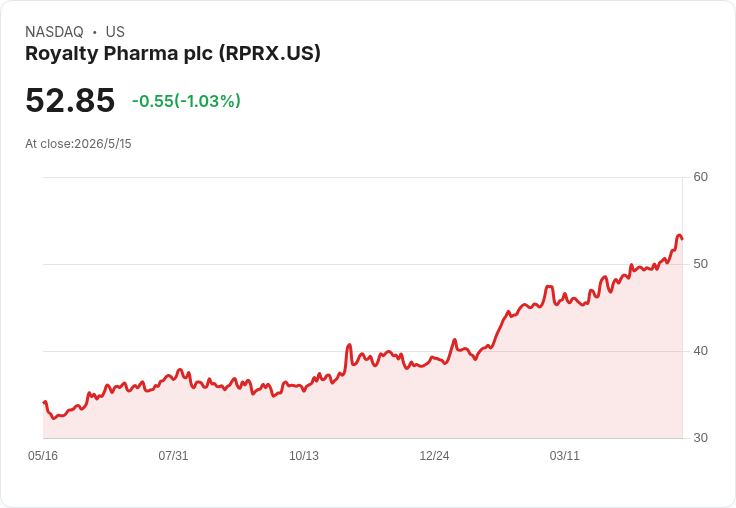

背景與重點資料 - 皇權制藥本季營收為6.306億美元(年增11%),但低於分析師平均預估8.741億美元,落差約27.9%。 - 調整後每股盈餘1.30美元(優於預期1.18美元),調整後EBITDA為8.89億美元(高於預期8.167億美元),公司呈現非常高的利潤率(公司報告之EBITDA/營收比值與營運利潤率顯著,但營運利潤率由去年同期94%降至本季89.3%)。 - 市值約229.2億美元,收盤價由發布前的50.44美元升至52.03美元。CEO Pablo Legorreta 強調:「我們的組合收款成長10%,權利金收款成長13%。」

分析師問答揭示的關鍵議題 - 未來成長來源與透明度:JPMorgan 的 Hardik Parikh 詢問2030年組合收款目標中,有多少是由現有資產支援。財務長 Terrance Coyne 表示有信心超越目標並引用組合進展,但未披露資產明細,留下資訊透明度疑問。 - 槓桿與資本部署:TD Cowen 與其他分析師關注在加速資本部署(含研發共同出資與購買新權利金)下的槓桿水準。公司回應稱槓桿低且資本空間充裕,但未提供具體槓桿閾值或未來資金來源排程。 - 產品上市與定價風險:BofA 詢問在全球新定價政策下如何管理上市價值風險與不同投資結構的內部報酬率期待。公司表示以多種風險情境建模,對不同結構維持一致的回報預期。 - 組合策略與中國市場:Goldman Sachs 關切更多以研發共同出資取得的開發階段資產比例增加與中國平臺建設。公司表示將保持紀律,並預期開發階段資產比例提高。 - AI 與臨床資料影響:Morgan Stanley 詢問AI在交易流與預測中的角色,以及J&J DUET資料對Tremfya權利金的影響。管理層視AI為區別化工具,並說明J&J新合作帶來的權利金為額外增量,不取代既有Tremfya收益。

深入解析與評論 - 強項:公司具有多樣化的權利金組合與高利潤率,短期內能以既有資產與新投資支撐現金流,管理層強調的組合收款與近期臨床成功提供基本面正面訊號。 - 風險與疑慮:資料呈現出矛盾——EBITDA與EPS超預期,但營收大幅落後分析師預估,暗示可能存在時點效應、一次性專案或估值預期已過高的問題。加上增加研發共同出資意味著對尚未證實藥品的資本曝險提高,若關鍵臨床或審批延遲,未來權利金入帳可能受挫。中國市場與政策變動也可能影響跨國收益預期。 - 管理層回應的強韌性:公司透過強調低槓桿、資本靈活性與AI強化盡職調查,力圖緩解市場對資本配置與風險管理的疑慮,但缺乏對2030目標之現有資產明細披露,令保守投資人難以完全安心。

替代觀點與駁斥 - 懷疑論點:有人會認為營收未達預期顯示公司成長動能不足,應謹慎看待過高估值。 - 公司/支持者回應:管理層與部分分析師指出,營收數字受時間點與新交易完成時點影響,且EBITDA與現金流仍強,短期落差未必代表長期基本面惡化。外部風險(如定價政策、臨床失利)固然存在,但公司擁有多項後備資產與資本運作工具以分散風險。

結論與展望(投資人關注清單) - 投資人應持續監控三大變數:1) 關鍵晚期資產(如 daraxonrasib、Myqorzo)的關鍵試驗讀出與審批進展;2) 公司加碼研發共同出資與新權利金收購的資本部署速度與交易結構細節;3) 近期發表產品的實際權利金入帳與市場表現,以及政策/定價變動。 - 短期:若公司能證明新投資快速轉化為可預測的權利金流,股價有上行動能;反之,若多項關鍵資產延遲或政策利空顯現,估值回撥風險上升。 - 建議行動:對於風險承受度高且看好生物製藥權利金模式者,可將RPRX列為觀察標的並密切追蹤上述三項指標;保守投資人則宜等待更多現金流可見度或管理層提供更高透明度的資產明細後再評價買入時機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。