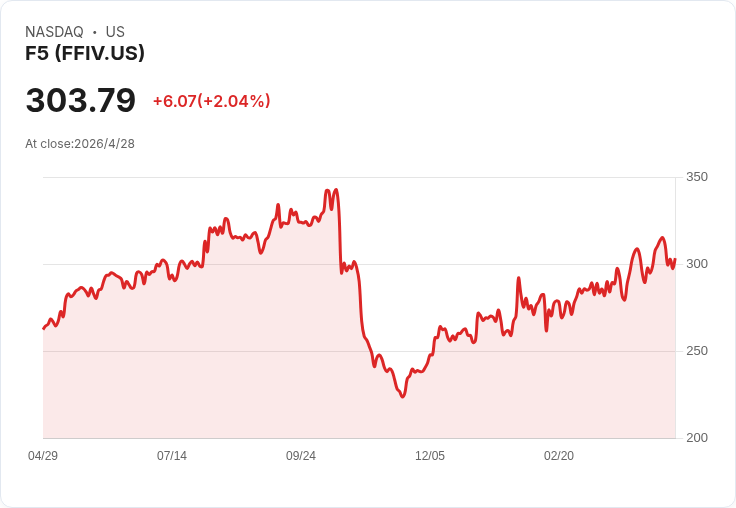

摘要 : Q2產品營收成長22%、非GAAP EPS達3.90美元,管理層上修全年營收與EPS,但警示記憶體成本將壓縮毛利。

新聞 : F5(NASDAQ: FFIV)在 2026 財年第二季交出亮眼成績單,管理層週報告指出本季營收大增 11% 至 8.12 億美元、非 GAAP 每股盈餘 3.90 美元,雙雙優於市場預期,並同步上修全年展望,將 FY26 營收成長目標從原先的 5%–6% 調高至 7%–8%,非 GAAP EPS 升至 16.25–16.55 美元。

關鍵資料與結構性轉變: - 總營收:812 百萬美元(Q2),產品與服務比重接近各佔 51% 與 49%。 - 產品細項:產品營收 4.11 億美元(年增 22%);系統收入 2.26 億、軟體收入 1.84 億,且訂閱軟體達 1.65 億(佔軟體營收 90%)。 - 獲利與現金流:非 GAAP 毛利率 83.7%、營運利率 33.8%;營運現金流 3.66 億美元、自由現金流 3.48 億美元,並回購 1 億美元公司股份(平均價 269 美元/股)。

管理層視角與動能來源: 執行長 François Locoh-Donou 強調本季為「以產品為主導」的成長季度,受惠於混合多雲採用、資安需求上升與 AI 推力。管理團隊指出全球(特別為數位主權相關)市場需求強勁,並宣稱 AI 相關商機在上半年已帶來約 5 千萬美元銷售、年增逾 200%,且累積近 100 個客戶案例;系統端亦見回歸,約有 6 千萬美元來自原先暫停採購硬體的客戶重新回補。

季度與未來指引: 財務長 Cooper Werner 公佈第三季指引:非 GAAP EPS 3.91–4.03 美元(略高於分析師 3.87 美元預估),營收指引 8.20–8.40 億美元(分析師預估約 8.19 億美元)。全年展望如前所述上修,同時維持 FY26 的毛利與營運利率框架,但警告記憶體元件成本上升將使毛利自 Q3 至 Q4 呈現逐季下滑,並估計記憶體價位在 FY27 前段仍然偏高。

分析與風險評估: F5 本季表現凸顯「產品驅動」策略奏效:產品類別連續七季雙位數成長、訂閱化比重提高有助營收品質。然而風險亦明確存在——記憶體等零元件成本上升,可能會侵蝕毛利;此外,服務營收成長相對溫和,部分因硬體換機潮造成維護收入時滯;區域差異也引發分析師質疑(成長是否主要來自美國以外市場、軟體成長是否可持續)。

針對懷疑聲音的答覆與管理層說法: 面對分析師關切,管理層一方面警告不要過度解讀單季資料,強調有信心 FY27 將出現成長加速;另一方面以數據回應:AI 用例上半年營收近 5 千萬美元、年增 200% 且近 100 客戶,並指出分散式雲服務中 Web 應用防火牆、API 安全與機器人防禦年成長率分別達 62%、54% 與 33%,顯示多項長期趨勢支撐需求。針對記憶體壓力,財務長表示當前資本支出規劃與產品線仍以 DDR4 為主,且短期供應能見度令人較為放心,但未將任何新價格假設納入指引中。

深度評論: - 優勢:高毛利率與強勁自由現金流使 F5 有空間回購股票與持續投資產品創新;訂閱化比重與系統回歸提高了營收穩定性。 - 隱憂:元件成本波動與服務時滯可能短期壓縮利潤率;若 AI 與軟體成長未能如管理層預期加速,市場對於「硬體與軟體成長分佈」的疑慮仍在。 整體而言,公司本季以實際業績回應市場疑慮、並以上修展望表達對未來動能的信心,但投資者應持續關注記憶體價格走勢、AI 商機的持續轉換率,以及 Q3 的營收/毛利實際表現。

結語與展望(行動呼籲): F5 已把短期方針從「回應幹擾」轉為「擴大商機」,但能否在記憶體成本壓力下維持目前的利潤率,並在 FY27 實現管理層所稱的成長拐點,仍是未來關鍵指標。投資者與業界觀察重點應放在:記憶體價格走勢、AI 客戶轉化與續約率、以及 Q3 業績是否延續本季動能。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。